Etude : stratégies de contenus dans le crédit immobilier en ligne

Sommaire

Sommaire

Panorama des techniques gagnantes en SEO et réseaux sociaux chez les banques, courtiers et organismes de crédit immobilier

Préambule – A propos de cet extrait gratuit

Ce document est un extrait gratuit de l’étude « stratégies de contenus dans le crédit immobilier en ligne ».

Un grand nombre de graphiques, tableaux, données et commentaires de l’étude vous sont ici fournies gratuitement. Vous bénéficiez de plus de 150 pages de contenus en libre accès ! L’étude complète a une longueur de plus de 1050 pages et contient plus de 1100 graphiques et tableaux.

Certaines données sont réservées aux clients de l’étude complète. En particulier :

- L’analyse détaillée des patrimoines éditoriaux de chacun des 20 sites majeurs du secteur, par typologie de contenus ;

- L’estimation du budget alloué par chacun de ces acteurs, à leur stratégie de contenus digitaux ;

- L’analyse graphique de la répartition des positions SEO obtenues par tous les acteurs, en nombre de positions obtenues (fournie gratuitement pour 3 des 20 sites) ;

- L’étude détaillée et commentée des stratégies éditoriales et des choix ergonomiques des sites majeurs du secteur, correspondant à plus de 900 pages d’analyse. Un exemple est inclus gracieusement à cet échantillon, pour le site Meilleurtaux.

Des encarts sur fond jaune encadré de rouge sont donc inclus dans ce document, pour indiquer les passages où les contenus sont ici tronqués, et pour préciser quelles sont les données qui vous seront accessibles si vous acquérez l’étude complète.

Merci de votre intérêt et bonne lecture !

Pour acquérir l’étude complète, prenez contact avec Patrimoine éditorial.

Pourquoi cette étude et comment la lire ?

Bienvenue dans cette étude sur les stratégies de contenus dans l’univers du crédit immobilier ! Cette introduction va vous présenter dans les grandes lignes, le contenu de cette étude, ainsi que son plan.

Qu’allez-vous trouver dans cette étude ?

Un outil de veille stratégique

Cette étude analyse dans le détail, les stratégies de contenus des acteurs leaders dans le domaine de du crédit immobilier, qu’il s’agisse d’acteurs institutionnels ou d’acteurs « pure players », spécialisés dans la comparaison d’offres. Elle permet de mesurer d’un seul coup d’œil les investissements de ses concurrents concernant leurs contenus digitaux.

Une aide pour identifier les stratégies gagnantes et pour orienter vos actions

Comme vous allez le découvrir, produire du contenu, même massif, n’est pas toujours suffisant pour obtenir une performance optimale de son SEO ou de ses réseaux sociaux dans le secteur du crédit immobilier. L’étude met en avant les techniques les plus performantes, mais aussi celles qui ont constitué des investissements potentiellement hasardeux, au sein d’un panel de 20 sites majeurs du secteur du crédit immobilier en ligne.

L’étude effectue des « zooms » sur les choix éditoriaux qui fonctionnent le mieux chez les acteurs les plus puissants, et sur la typologie des contenus produits par chacun d’entre eux. Les concurrents majeurs du secteur ont été analysés dans le détail, les contenus de leurs sites ont été pointés, afin d’identifier le nombre et la typologie des contenus qui ont été créés (pages de conseil, outils de simulation en ligne, actualités…).

Il ressort des analyses une mise en lumière des techniques ayant débouché sur des succès, afin de vous fournir des orientations stratégiques que vous pourrez appliquer sur votre popre site.

Un outil pour quantifier les niveaux d’investissements financiers des différents groupes concernant leurs contenus en ligne

Le recensement complet des contenus éditoriaux concernant le crédit immobilier, permet d’obtenir une estimation des budgets consacrés par chacun des acteurs à ses travaux éditoriaux sur cette thématique. L’étude fournit ainsi un benchmarking financier sur les budgets estimés de chacun des concurrents, permettant à tout acteur du secteur de mieux étalonner son propre niveau d’investissement.

Une aide pour différencier les stratégies en fonction de la nature des acteurs

Comme vous allez le voir dans les pages qui suivent, la nature des concurrents dans le domaine du crédit immobilier, entraîne des choix éditoriaux radicalement différents : les banques qui bénéficient d’une image de marque ancienne, ont opté généralement pour des organisations de leurs contenus très différentes des acteurs plus récents que sont les comparateur d’offres, qui sont cependant beaucoup plus nombreux à obtenir des performances intéressantes en SEO.

En outre, l’étude met en lumière les concurrents les plus performants en SEO, sur chacun des mots clés les plus stratégiques liés au crédit immobilier. Il est ainsi possible d’examiner les axes éditoriaux et SEO mis en avant par les différents acteurs.

Plan de l’étude

Une première partie, riche d’environ 120 pages, détaille l’ensemble des métriques évoqués ci-dessus, présente les données et leur apporte les commentaires et explications pour bien les comprendre. La plupart du temps, l’analyse est réalisée en 3 étapes : tout d’abord l’étude du seul panel des courtiers (ou comparateurs d’offres) de niveau 1, soit les plus puissants ; ensuite, vient une analyse des courtiers de niveau 2, concurrents de même nature que les précédents mais dont les performances s’avèrent plus faibles et qu’il est plus pertinent de comparer entre eux ; enfin, l’étude analyse un 3e panel limité aux banques. De très nombreux tableaux, graphiques, analyse et commentaires, viennent enrichir ces pages.

La deuxième partie de l’étude représente environ 900 pages. Elle contient une analyse détaillée, pour chacun des 20 acteurs majeurs du secteur. L’étude consacre 50 pages d’analyse à chacun des sites étudiés. Sont fournies des données chiffrées complémentaires, avec une mise en évidence de la position dans le classement de chaque site sur de nombreux critères, des analyses des choix ergonomiques du site, de sa stratégie sur les réseaux sociaux, la longueur moyenne des pages…

Voici la liste des acteurs étudiés, par ordre alphabétique :

- acecredit.fr

- cafpi.fr

- ca-immobilier.fr

- credit-agricole.fr

- creditmutuel.fr

- empruntis.com

- guideducredit.com

- hellobank.fr

- hellopret.fr

- labanquepostale.fr

- lacentraledefinancement.fr

- lesfurets.com

- mabanque.bnpparibas

- meilleurtaux.com

- pretto.fr

- reassurez-moi.fr

- sg.fr

- solutis.fr

- vousfinancer.com

- younited-credit.com

Ces analyses très poussées permettent ainsi à tout acteur du secteur de disposer d’une analyse en profondeur des choix stratégiques et tactiques de chacun de ses concurrents, et de piocher les meilleurs idées parmi toutes les analyses proposées.

Bonne lecture !

Qui suis-je ?

Julien Barras, 20 ans d’expérience en conception

et création de contenus en ligne

Je suis consultant en stratégies de contenus digitaux. La méthodologie que j’ai mise au point s’appuie sur une très forte dimension d’étude, d’audit et de benchmarking des stratégies éditoriales de mes clients, ainsi que de leurs concurrents. En analysant dans le détail les techniques gagnantes en SEO et sur les réseaux sociaux, dans un secteur donné, je parviens à un plan d’action opérationnel pour mes clients.

J’ai appliqué cette même méthodologie dans l’étude que vous avez entre les mains : dans les pages qui suivent, j’ai utilisé l’approche que j’ai mise au point, et je l’ai appliquée à l’ensemble d’un secteur pour analyser les stratégies des principaux acteurs.

Cette méthode permet d’obtenir une analyse détaillée et approfondie des techniques éditoriales gagnantes chez les concurrents les plus puissants de votre secteur d’activité, et je l’espère, vous permettra de progresser fortement dans votre stratégie éditoriale.

Bonne lecture !

Mon parcours :

Je suis le créateur de l’agence conseil Patrimoine éditorial. J’aide dirigeants et webmarketeurs à transformer leurs contenus en ligne en un authentique patrimoine, source de trafic et de business pérenne.

Je fais bénéficier mes clients de mon expérience dans le domaine des contenus en ligne, tant du point de vue de leur performance pour le référencement naturel, que d’un point de vue business, car j’ai moi-même eu précédemment les deux casquettes.

J’ai mis au point une méthodologie unique, intégrant analyse sémantique et benchmarking concurrentiel d’un côté, analyse de l’existant et des contraintes budgétaires de l’autre, pour obtenir un plan d’action original, pertinent et adapté au monde réel dans lequel évoluent mes clients.

Mon parcours avant de créer Patrimoine éditorial :

J’ai créé hREF, une agence éditoriale dédiée au web, l’une des premières en France : 10 salariés pilotant un réseau de plus de 500 rédacteurs, traducteurs, graphistes et vidéastes. Ce réseau a enrichi les contenus de plus de 1000 clients (grands comptes, e-commerce, services en ligne, agences…).

J’ai mis au point de nombreuses méthodes de travail permettant d’obtenir des contenus plus performants, mais également des outils permettant d’obtenir des diagnostics et de faire des recommandations en amont de la production éditoriale proprement dite. Ces méthodes et outils me servent aujourd’hui dans mes analyses stratégiques.

J’ai piloté la production de plus de 200 000 pages de contenus en ligne pour les sites L’Internaute, Journal du Net, Journal des Femmes. Parmi les thématiques créées, des guides de voyage, fiches pratiques argent, bricolage, des contenus santé, un guide des villes de France, un guide des prénoms, des encyclopédies sectorielles B2B, des contenus e-commerce, et même un dictionnaire de la langue française …

Le bilan suite à ces efforts d’investissement dans l’éditorial : plus de 10 millions de visiteurs uniques mensuels captés en SEO pur : ce constat fut le début de ma vocation, et de ma compréhension du concept de patrimoine éditorial ! J’ai également profité de cette première expérience professionnelle pour créer Copains d’avant, le pionnier des réseaux sociaux en France.

Mes références

|

En tant qu’éditeur, créateur ou développeur des sites :

|

|

En tant que conseil, j’ai accompagné des clients tels que : Grands comptes :

E-commerce :

Médias :

Agences :

|

Première partie

Audit et étude comparative : SEO et réseaux sociaux

La première partie qui va suivre va vous présenter la méthodologie, les types de métriques et les données mesurées, tant du point de vue du référencement naturel (SEO) que des réseaux sociaux.

Les données seront commentées, analysées et croisées chaque fois que ce sera possible et pertinent.

La vision la plus fine, effectuée site par site, fera quant à elle l’objet de la 2e partie de l’étude.

Champ lexical étudié et audit de performance SEO

Cette étude porte tout d’abord sur la performance en référencement naturel, ou SEO, des acteurs du secteur du crédit immobilier en ligne. Afin de réaliser les analyses qui vont suivre, un audit a tout d’abord été réalisé, dont voici une présentation de la méthodologie.

Pour réaliser l’audit, nous avons utilisé un outil développé en interne, nommé « Décathlon ». Celui-ci permet d’obtenir le classement des sites les plus performants en SEO, sur un périmètre sémantique donné.

Fonctionnement de l’outil Décathlon

Comme dans le sport olympique du décathlon, les concurrents marquent des points dans différentes épreuves et le classement final se fait en cumulant ces points obtenus. Mais dans ce décathlon du SEO, chaque « épreuve » consiste en une expression clé, l’objectif étant de parvenir le plus haut possible dans les résultats de recherche (SERPs) de Google, sur cette expression. L’outil attribue des points aux 10 sites remontant en page 1 des résultats de Google : 10 points pour une première place, 9 pour une deuxième place, etc., jusqu’à 1 point pour une 10e place (et aucun au-delà, soit à partir de la page 2).

Périmètre sémantique étudié

Un champ lexical a été mis au point, contenant 557 expressions clés cœur de cible totalisant 4 812 000 requêtes mensuelles sur Google. Les thématiques étudiées ici, tournent donc autour de du crédit immobilier, de l’assurance de prêt, de l’investissement locatif, de la recherche de courtiers immobilier, ou encore de la recherche d’outils de simulation en ligne de projet immobilier.

Il est précisé que l’audit porte exclusivement sur des termes « hors notoriété ». Autrement dit, les expressions contenant le nom d’une banque ou d’un organisme de crédit, ont été exclues de l’analyse. Le classement donne ainsi les performances comparées des différents acteurs du web en France, sur le thème de la conquête de nouveaux clients dans le domaine du crédit immobilier.

Voici un extrait du fichier audité :

|

Keyword |

Recherches / mois |

|

apport credit immobilier |

720 |

|

calcul d un pret immobilier |

320 |

|

calcul échéance prêt immobilier |

210 |

|

calcul mensualité crédit |

3600 |

|

calcul pret immobilier mensualité |

5400 |

|

cout d un pret immobilier |

720 |

|

cout pret |

210 |

|

crédit à taux zéro immobilier |

590 |

|

credit construction |

210 |

|

credit immobilier rachat simulation |

480 |

|

crédit immobilier sans apport |

3600 |

|

credit sans apport immobilier |

3600 |

|

frais de garantie pret immobilier |

1600 |

|

immobilier taux actuel |

6600 |

|

pret conventionné |

3600 |

|

pret hypothecaire |

720 |

|

prets immobiliers seniors |

480 |

|

simu pret |

27100 |

|

simulation de credit |

6600 |

|

simulation emprunt |

14800 |

|

simulation pour crédit immobilier |

90500 |

|

simulation pret relai |

3600 |

|

taux credit immobilier calcul |

720 |

La liste complète des mots clés étudiés pour l’étude, figure en annexe de ce document.

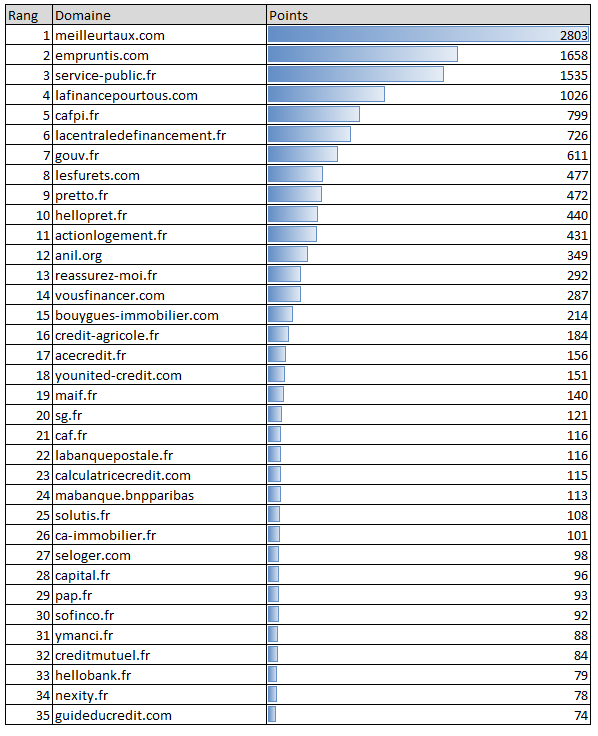

Performance SEO – classement général

Voici le résultat de l’audit SEO, en nombre de points cumulés, sur le périmètre sémantique présenté plus haut. Les résultats vont d’abord être présentés de façon brute, sans aucun filtre.

Classement général « brut »

En examinant la nature des sites qui remontent dans ce classement, on peut identifier 3 grandes catégories :

- Des sites de courtiers et comparateurs d’offres, qui sont les plus nombreux. Pour cette raison, l’analyse des performances de ces courtiers sera elle-même subdivisée en 2 sous-catégories : les courtiers de niveau 1 (ceux présentant les performances les meilleures) et ceux de niveau 2 (arrivant plus loin dans le classement).

- Des sites de banques ou organismes bancaires : il s’agit ici d’acteurs proposant leur propre offre de crédit et non pas un comparatif.

- Des sites divers, souvent d’origine gouvernementale, ou de type médias, présents dans ce classement car fournissant des renseignements aux lecteurs, mais non pas dans une optique commerciale ; ces sites seront exclus de la présente étude car ils n’ont pas de vocation commerciale.

Les 3 grandes catégories de sites commerciaux qui remontent dans le classement sont ainsi, pour schématiser :

- Les courtiers de niveau 1 ;

- Les courtiers de niveau 2 ;

- Les banques.

Ces 3 catégories vont être étudiées, chaque fois que pertinent, dans des analyses séparées. En effet, les problématiques, et la nature des visiteurs, vont différer de façon assez sensible, d’un type d’acteurs à l’autre. Les analyses en tiendront compte.

Reprenons à présent le classement vu précédemment, mais filtrons-le pour présenter 3 classements distincts : celui des courtiers de niveau 1, des courtiers de niveau 2, et celui des banques.

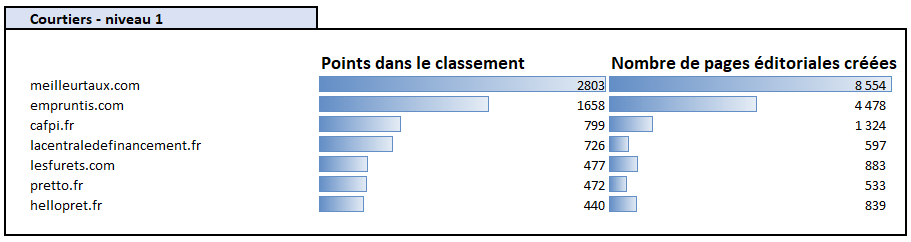

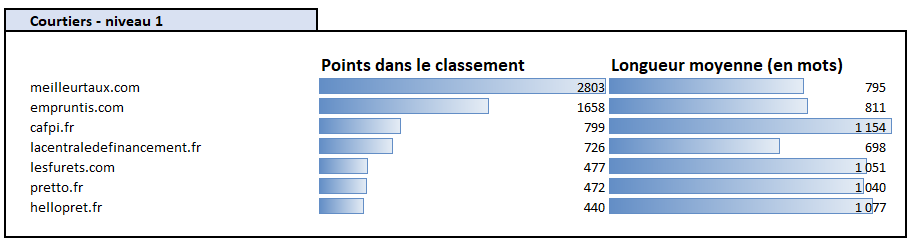

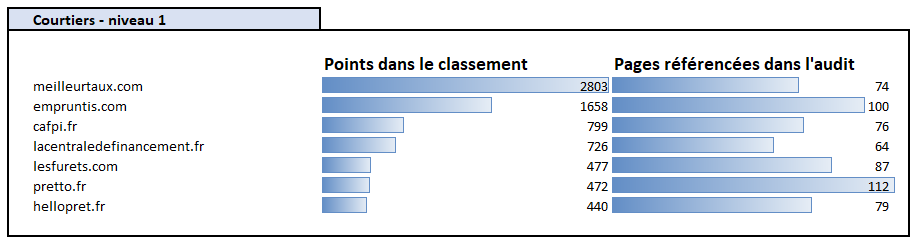

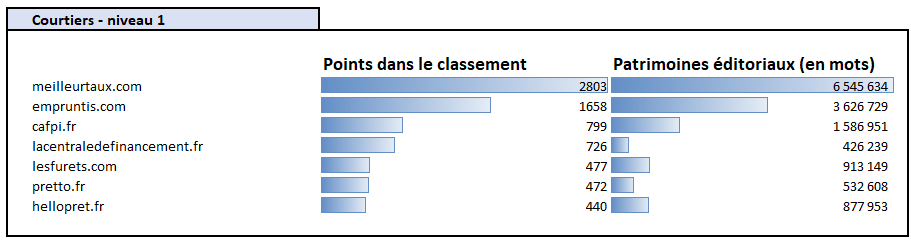

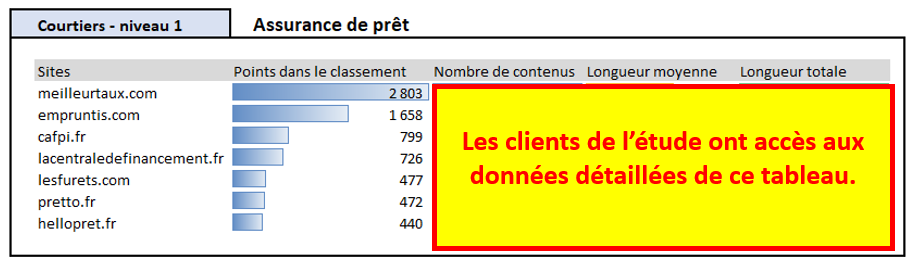

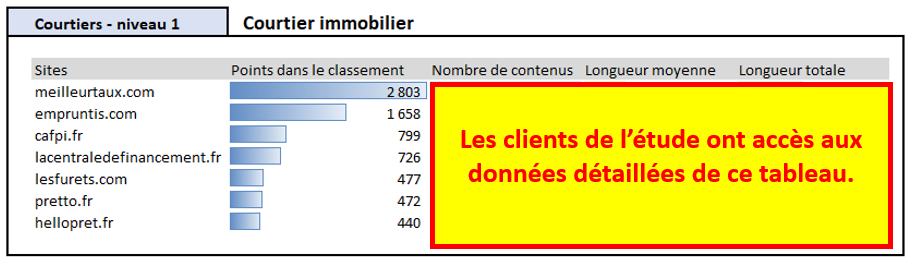

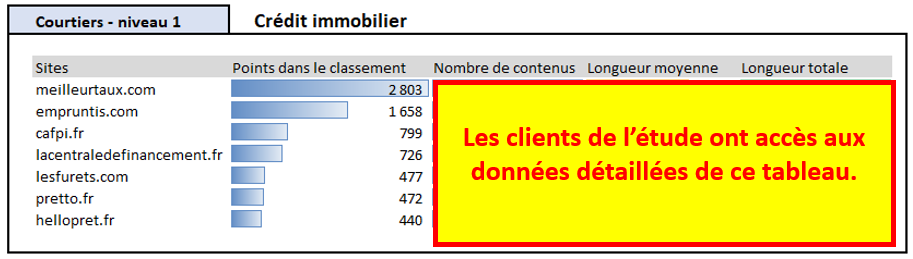

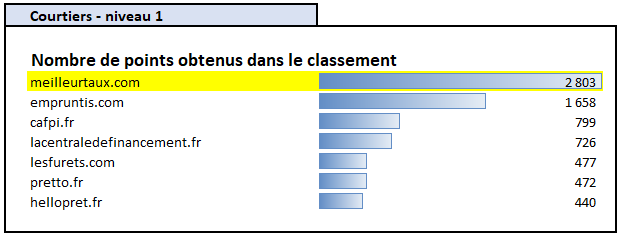

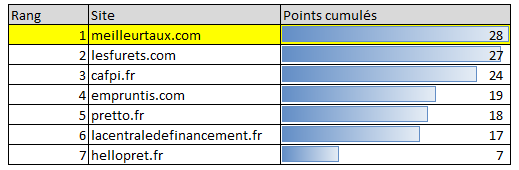

Classement de l’audit, focus sur les seuls courtiers de niveau 1

Premier constat global, sur les scores réunis dans le tableau ci-dessus : le panel des courtiers de niveau 1, s’avère, de très loin, celui réunissant les acteurs avec les meilleurs scores. Ceci est logique vis-à-vis des courtiers de niveau 2, qui arrivent par définition après ces concurrents sur le plan de la puissance SEO. Mais c’est également vrai en ce qui concerne les banques, dont les performances SEO moyennes sur le terrain du crédit immobilier en ligne demeurent, comme nous allons le voir, très en retrait par rapport à ces courtiers et comparateurs de niveau 1. Rentrons à présent dans le détail du classement.

Meilleurtaux sort grand vainqueur de l’audit de performance SEO, au sein des courtiers et comparateurs. Empruntis le suit, avec une seconde position très flatteuse, mais il n’en demeure pas moins que l’écart entre les deux scores démontre un net décrochage. Comme nous le verrons dans l’analyse détaillée des performances, Meilleurtaux a pris nettement le dessus sur son challenger, pour un très grand nombre de mots clés cœur de cible.

Au-delà de ce binôme de tête, on trouve d’autres acteurs malgré tout très puissants, et ayant fait des investissements éditoriaux massifs : en premier lieu, Cafpi et La Centrale de Financement, qui occupent les 3e et 4e place avec des performances très proches.

Un nouveau gap sépare ce tandem des 3 acteurs suivants que sont Les Furets, Pretto et Hellopret. Ces 3 concurrents comparateurs d’offres de crédit immo obtiennent des résultats proches entre eux, et ils clôturent ce premier classement.

Attention : nous rappelons ici que ce premier tableau est limité aux concurrents courtiers de niveau 1, ce qui signifie que nous limitons l’analyse aux acteurs les plus puissants de la catégorie. Les sites qui vont être présentés dans le tableau des courtiers de niveau 2, ci-après, même s’ils reçoivent des commentaires positifs quant à leur rang dans le classement, demeureront tous, dotés d’une performance globale inférieure, à tous ces acteurs du premier panel. Il est essentiel de garder cet élément en tête, pour bien comprendre les conclusions de l’étude.

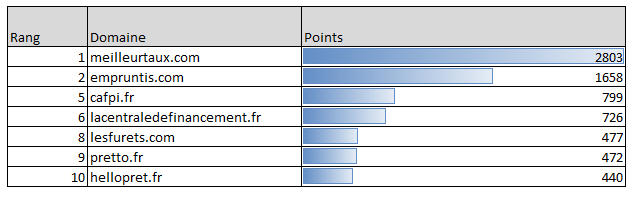

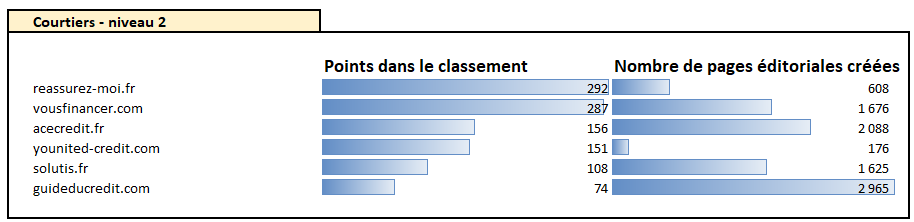

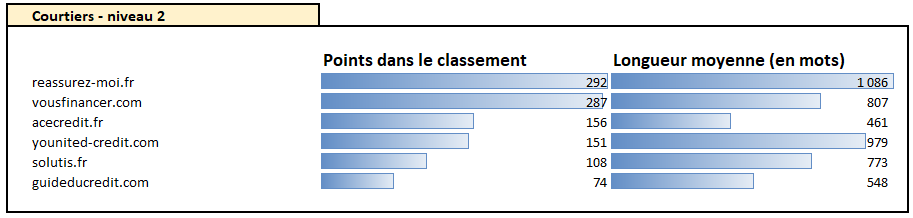

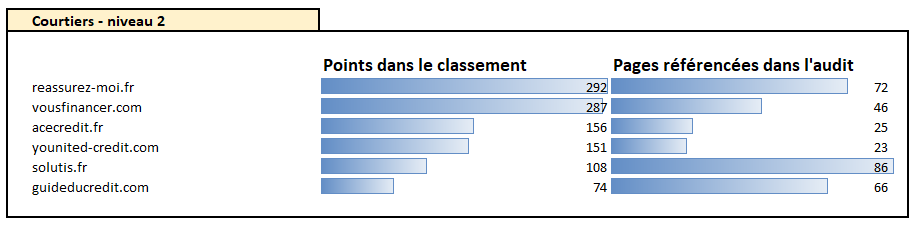

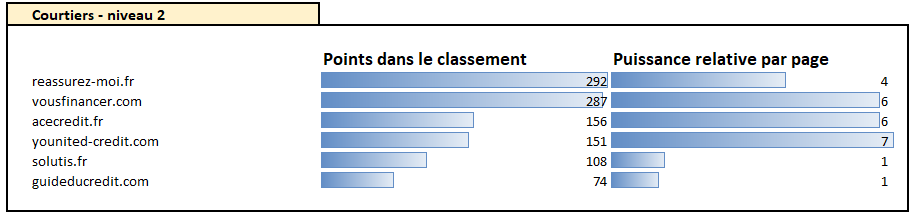

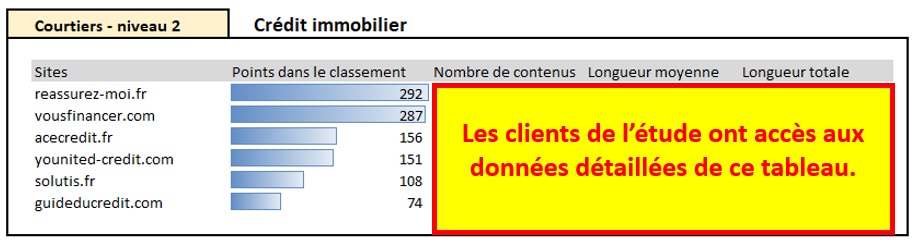

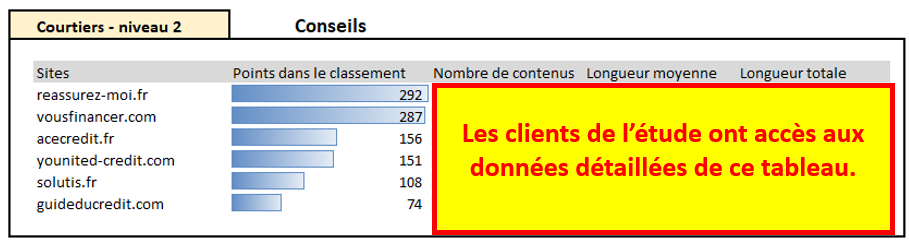

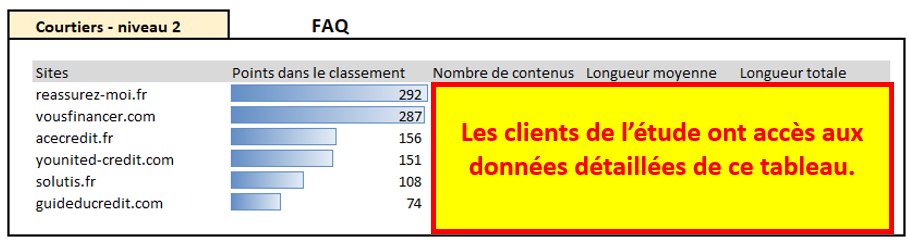

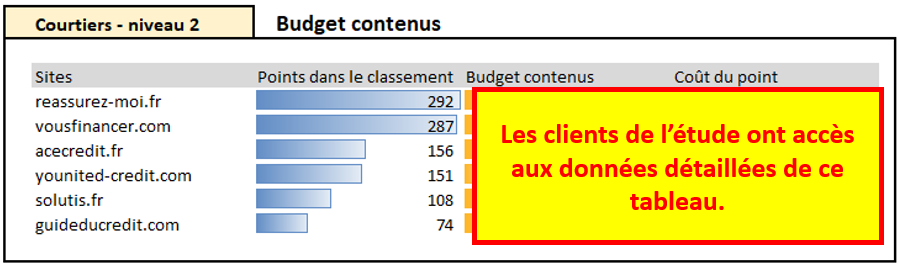

Classement de l’audit, focus sur les seuls courtiers de niveau 2

On rappelle ici, que le classement présenté ci-dessus constitue en fait la « suite » du classement précédent. Par commodité de lecture, et pour ne pas avoir à comparer des sites avec des concurrents hors de leur portée, le choix a été fait de créer cette seconde catégorie.

Ce panel est dominé par le site Réassurez-moi, qui comme son nom ne l’indique pas, ne limite pas son offre à des produits d’assurance, mais s’étend également et avec succès, à des offres de crédit immobilier.

Le site Vousfinancer.com le talonne sur le plan de la performance SEO.

Les autres acteurs sont clairement décrochés : Acecredit et Younited Credit remontent en milieu de panel, tandis que Solutis et Guide du Crédit ferment la marche.

En dessous de Guide du Crédit, nous serions rentrés dans la catégorie des sites dont le positionnement sur la thématique du crédit immobilier demeure anecdotique. L’étude n’est donc pas descendue plus bas.

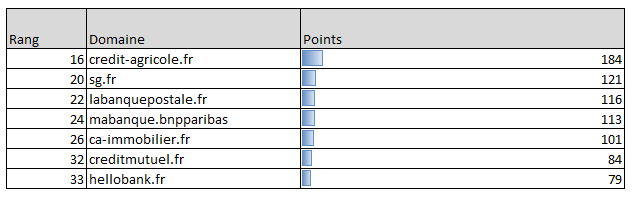

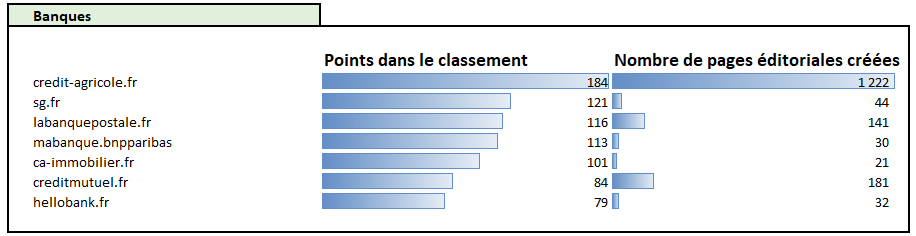

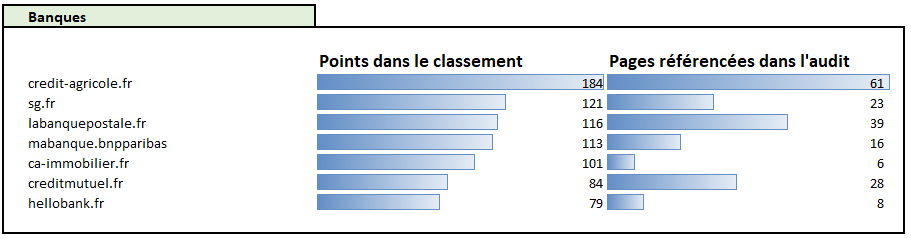

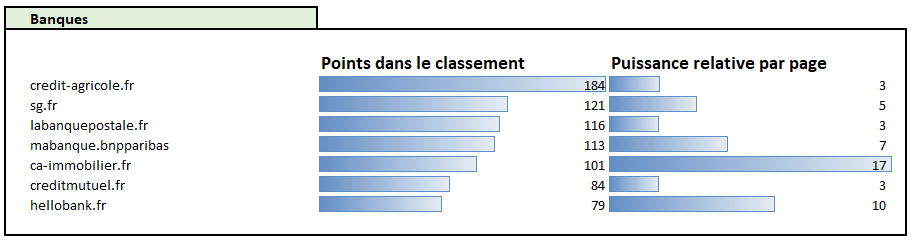

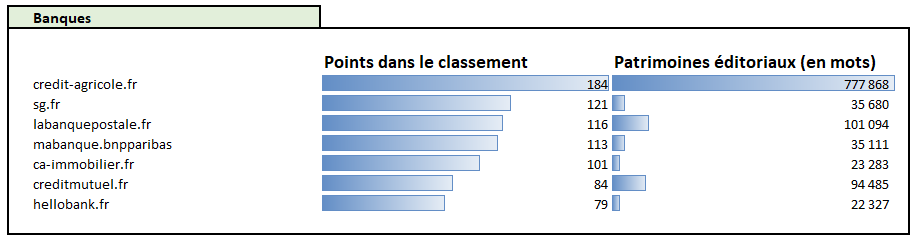

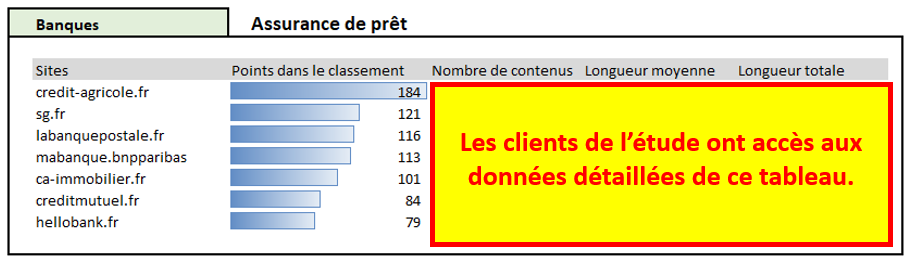

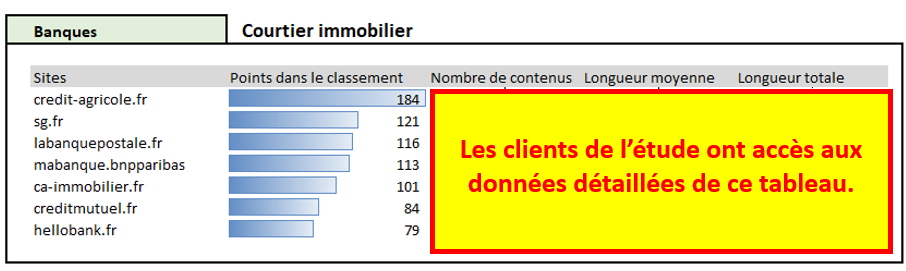

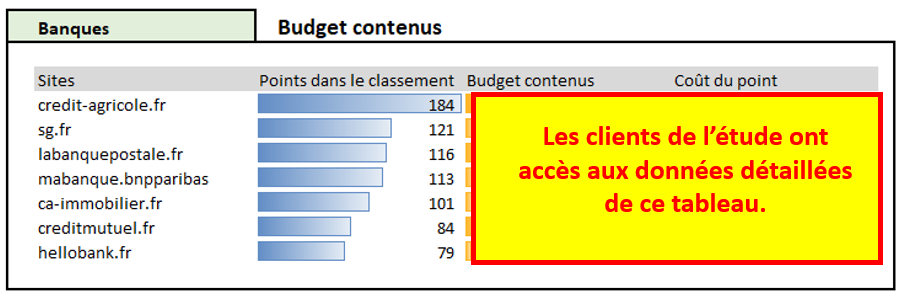

Classement de l’audit, focus sur les banques

Voici donc les performances obtenues par le 3e panel étudié, qui regroupe pourtant les acteurs économiquement les plus puissants, et de loin : nous avons regroupé ici les acteurs bancaires et mis en exergue leurs performances SEO sur la thématique du crédit immobilier.

Premier constat, et première déception : malgré leur notoriété et leur surface financière très supérieures aux comparateurs, les banques font beaucoup moins bien que les courtiers leaders, dans le domaine du SEO sur le crédit immobilier. Les scores présentés ci-dessus sont sans équivoque : la meilleure banque en la matière figurerait au 10e rang au sein du panel des courtiers.

Les principaux établissements bancaires français sont présents, avec quelques subtilités à souligner malgré tout :

- Crédit Agricole domine ce panel ; on remarque de plus, la présence d’un second site du groupe, ca-immobilier.fr, dans le classement. Il s’agit de l’organisme du groupe Crédit Agricole proposant des programmes immobiliers neufs. Son appartenance à un groupe bancaire de premier rang a incité à conserver ce site dans le panel, bien que, à proprement parler, CA Immobilier ne soit pas une banque.

- Le nom de domaine sg.fr est celui de la Société Générale. Plusieurs sous-domaines du site sg.fr sont utilisés par la banque. Ici, c’est principalement le sous-domaine particuliers.sg.fr, qui remonte dans les audits.

- La Banque Postale remonte également dans le classement, ainsi que le Crédit Mutuel.

- Enfin, BNP Paribas (qui dispose de sa propre extension de nom de domaine en .bnpparibas, eu lieu et place des habituels .com et .fr) obtient 2 positions dans le classement : une pour le site principal mabanque.bnpparibas, et une pour sa banque en ligne Hellobank, qui propose également des offres de crédit immobilier.

Dans la suite de l’étude, afin de mieux analyser les niveaux de performances obtenues par les différents concurrents, nous comparerons :

- Les concurrents du panel Courtiers de niveau 1, aux performances de Meilleurtaux ;

- Les concurrents du panel Courtiers de niveau 2 seront quant à eux comparés au site le mieux classés parmi celui-ci, à savoir Réassurez-moi (le site Réassurez-moi lui-même, restera comparé à Meilleurtaux) ;

- Les concurrents du panel Banques seront quant à eux comparés à la banque la plus performante de l’étude, à savoir Crédit Agricole (le site Crédit Agricole lui-même, restera comparé à Meilleurtaux).

Ces premières analyses montrent un premier état du marché. Pour une meilleure compréhension du poids respectif des différents acteurs dans le marché que représentent les recherches SEO autour des thèmes du crédit immobilier, examinons à présent les parts de voix des différents acteurs.

Parts de voix

La part de voix mesure le nombre de visites captées par un site, rapporté au nombre total de requêtes effectuées sur Google sur une thématique donnée. Il s’agit donc d’une part de marché, exprimée en pourcentage.

Voici la part de voix des principaux sites concurrents identifiés, pour chacun des 3 panels étudiés.

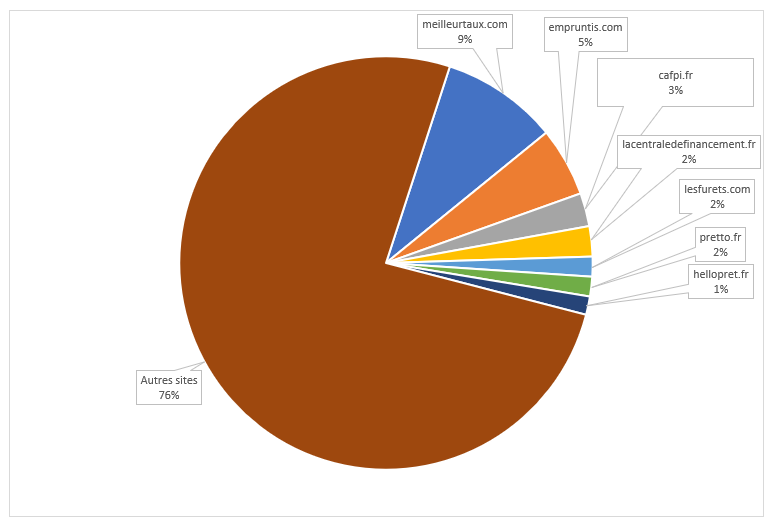

Parts de voix SEO des courtiers de niveau 1

On calcule que la part de voix totale des assureurs est d’environ 24%. La domination de Meilleurtaux et Empruntis est ici clairement visible, ces 2 seuls sites captant plus de 14% de part de marché.

Parts de voix SEO des courtiers de niveau 2

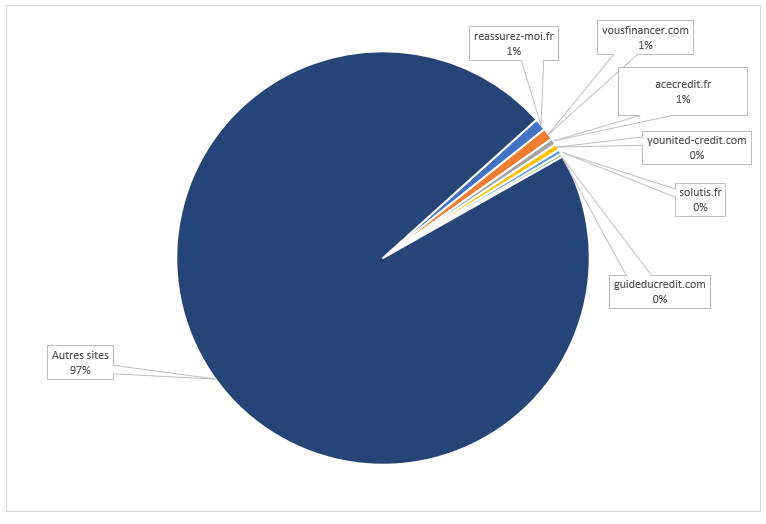

Nous sommes ici en présence d’acteurs beaucoup moins puissants, totalisant à eux 6 environ 3% de part de voix. Ces acteurs seront ainsi comparés au sein d’un panel à part, pour plus de clarté. Pour plusieurs acteurs, le score affiché de 0% indique le fait que nous sommes proches de l’épaisseur du trait.

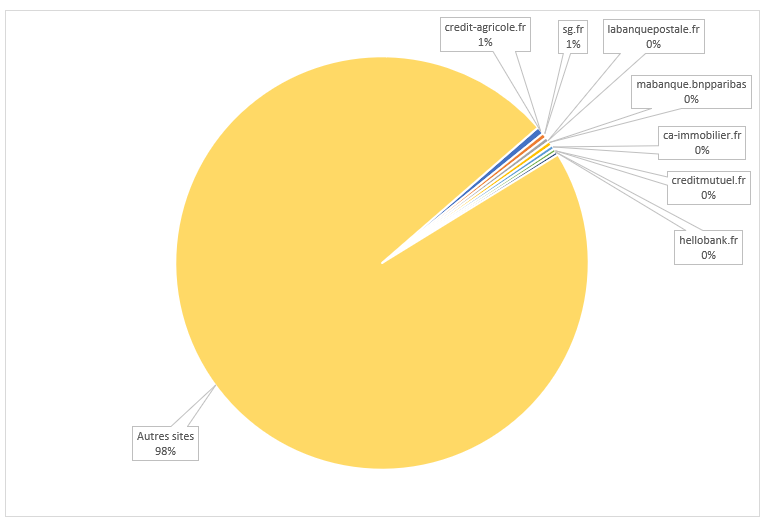

Parts de voix SEO des banques

On remarque que la part de voix cumulée des 7 meilleures banques sur la thématique du crédit immobilier ne représente que 2% de part de voix environ. Les banques sont donc globalement, nettement en retrait par rapport aux acteurs « pure players » sur la thématique du crédit immobilier, d’un point de vue SEO.

Si l’on considère les 3 derniers graphiques, on trouve donc qu’en cumul, les 13 courtiers et les 7 banques que l’on retrouve en haut des classements SEO, totalisent environ 30% de parts de voix. Ceci est certes important, mais ne traduit pas une domination outrageuse de ces 20 sites par rapport au reste du marché. Nous sommes donc en présence d’un marché relativement émietté, où il reste possible de capter des parts de marché relativement facilement.

Poursuivons l’étude avec la mesure du taux de couverture.

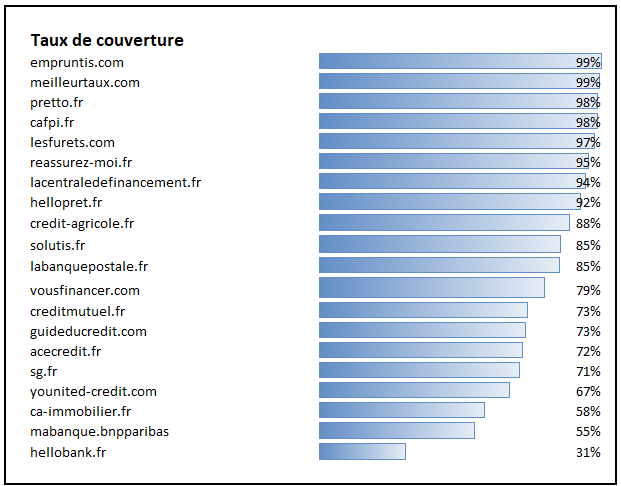

Taux de couverture

Le taux de couverture mesure le pourcentage de requêtes sur lesquelles un site arrive à positionner au moins une de ses pages, dans l’audit effectué. On comptabilise une position pour une page remontant au minimum dans les 100 premières places sur Google.

Pour mener à bien cette analyse sans trop se perdre dans les données disponibles, il est plus pertinent de procéder à un comparatif.

Taux de couverture global

Interprétons ces résultats :

On remarque tout d’abord que plusieurs acteurs frôlent les 100% de taux de couverture : sur un panel de plus de 500 expressions-clés analysées, cela n’est pas un hasard. Au contraire, cela dénote une stratégie SEO en grande partie axée sur une exhaustivité de l’offre éditoriale de ces sites, ayant pour vocation de ratisser au plus large afin de capter un trafic SEO hors notoriété massif.

Parmi ces sites proches de la perfection sur le plan du taux de couverture, on peut citer Empruntis, Meilleurtaux, Pretto, Cafpi, Les Furets.

Ils sont suivis par des acteurs très légèrement décrochés : Réassurez-moi, La Centrale de financement, Hellopret…

On remarque alors, que tous les noms qui ont été cités ci-dessus, sont ceux de courtiers en ligne ou d’organismes comparant des offres de crédit immo.

La première banque, Crédit agricole, ne remonte qu’en milieu de tableau, avec tout de même 88% de taux de couverture.

Dans les 10 dernières positions du classement, on retrouve 6 banques, dont certaines présentent des taux de couverture totalement défaillants, à l’instar de CA-Immobilier, BNP Paribas et surtout Hellobank.

Le décor est donc posé : les courtiers dominent largement les banques sur le terrain du taux de couverture. Si l’on regarde dans le détail néanmoins, on remarquera que plusieurs acteurs présentent des taux de couverture très élevés, bien que leur performance SEO brute, précédemment révélée, s’avérait bien plus modeste. Poursuivons l’analyse en mettant en regard, performance SEO et taux de couverture, dans chacun des 3 panels.

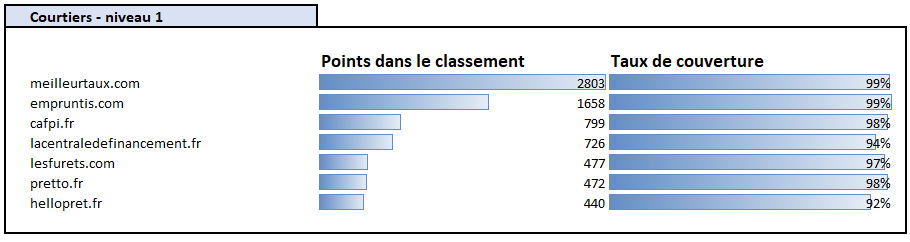

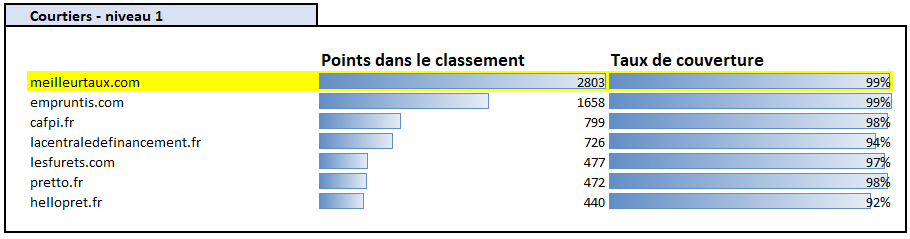

Taux de couverture des courtiers de niveau 1

Un élément est frappant lorsque l’on étudie les courtiers de niveau 1, en mettant en regard performance SEO et taux de couverture : clairement, le taux de couverture semble payer assez peu. Plus précisément, il semble s’agir d’un critère nécessaire, mais non suffisant. En effet, ici, tous les acteurs présentent des taux de couvertures assez similaires, et aucun ne souffre d’une performance en retrait. Pourtant, sur le plan de la performance SEO, on mesure des écarts très importants, avec des scores variant de 1 à 7 entre le leader du panel Meilleurtaux, et le site le moins puissant Hellopret.

Comment expliquer ce phénomène ? On remarque dans un premier temps, que globalement les sites occupant le podium présentent un taux de couverture légèrement supérieur à celui de leurs poursuivants ; mais ceci ne saurait suffire à tout expliquer. Il nous faudra regarder dans le détail, la composition des pages ainsi référencées pour chacun de ces sites, ainsi que les positions moyennes obtenues. Là, nous découvrirons des différences notables à analyser. Ceci fera l’objet des sections suivantes, ainsi que de la seconde partie de l’étude, présentant les analyses détaillées site par site.

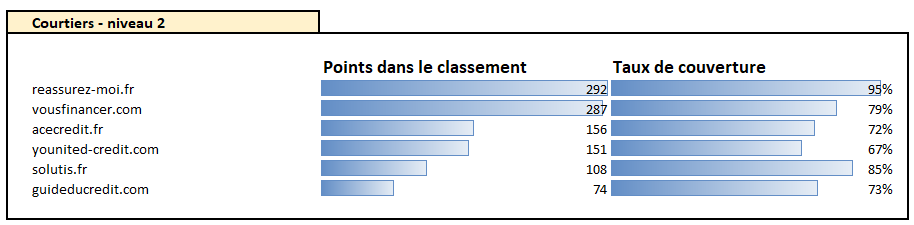

Taux de couverture des courtiers de niveau 2

Nous sommes ici, pour rappel, dans la suite du classement des courtiers et comparateurs. Dans ce panel, la variété des taux de couverture est beaucoup plus grande, avec ici des fluctuations importantes, entre 67% et 97%. Si l’on se remémore les données vues dans le précédent tableau, on peut donc d’ores et déjà en conclure que :

- Pour des acteurs comme Vousfinancer, Younited Credit, ACE Crédit ou Guide du Crédit, le taux de couverture est clairement en retrait par rapport à celui des leaders vus au tableau précédent. On peut donc suspecter, pour ces 4 acteurs, un sous-investissement en contenus, ou tout au moins des allocations des contenus créés insuffisamment qualitatives.

- En revanche, la situation est plus problématique pour Réassurez-moi et Solutis, qui obtiennent des taux de couverture qui auraient pu leur permettre de concurrencer les acteurs du premier panel (respectivement 95% et 85% de taux de couverture). Or, leurs scores de performance SEO ne leur permettent pas de soutenir la comparaison. Nous sommes donc ici vraisemblablement, face à des sites souffrant d’un problème de sous-optimisation de leurs contenus. Nous examinerons cette hypothèse dans le détail, dans la partie de l’étude consacrée aux analyses de cas individuels.

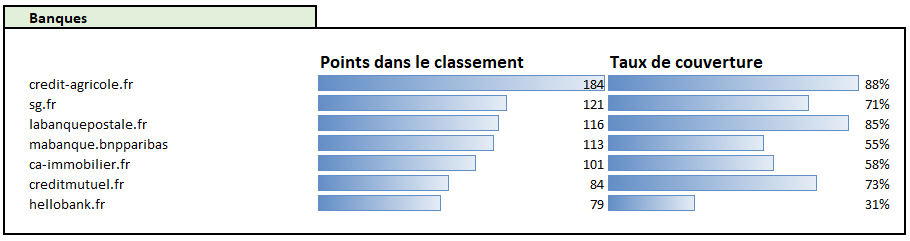

Taux de couverture des banques

Parmi le panel des banques, les taux de couverture font le grand écart. Globalement, les scores de couverture des organismes bancaires s’avèrent médiocres si on les compare aux pure players et courtiers en ligne :

- Le meilleur élève du panel, Crédit Agricole, ressort à 88%, ce qui le placerait en milieu de panel des courtiers de niveau 2 par exemple.

- La Banque Postale, bien qu’obtenant une performance SEO nettement plus faible, rivalise pourtant en termes de taux de couverture (85%), traduisant une probable sous-optimisation de ses contenus.

- Si la Société Générale obtient un taux de couverture (71%) semblant en phase avec ses performances SEO, on remarque que le Crédit Mutuel, avec un taux de couverture analogue (73%), obtient une performance SEO bien plus modeste. Nouveau problème probable de sous-optimisation ici, donc.

- 3 acteurs se distinguent par des taux de couverture particulièrement bas : il s’agit de BNP Paribas (ce qui est problématique pour un acteur d’un tel poids), CA Immobilier (plus justifiable car il ne s’agit pas d’un organisme bancaire stricto sensu), et Hellobank (appartenant également au groupe BNP Paribas, ce qui vient renforcer l’analyse de situation problématique pour ce groupe concernant sa stratégie digitale).

Détail des positions obtenues, par mot clé

Avant de rentrer dans une analyse site par site des positions que parviennent à capter les principaux acteurs du secteur, penchons-nous sur le nombre de positions obtenues, et sur les positions moyennes obtenues, par ces sites concurrents.

L’objet ici est de matérialiser graphiquement, à l’aide de schémas présentant des barres de différentes longueurs, les performances comparées des sites les plus puissants. A nouveau nous allons grouper les sites en 3 sous-ensembles, comme précédemment.

Parmi les plus de 500 expressions testées, certains mots clés sont employés à plusieurs reprises, au sein de ces expressions. Les 9 mots clés les plus courants et stratégiques ont été isolés et ont fait l’objet de l’analyse qui va suivre. Il s’agit des mots clés suivants :

- mensualité

- taux

- simulation

- calcul

- banque

- courtier

- prêt

- crédit

- rachat

Pour chacune des expressions contenant l’un de ces mots clés, ont été mesurées, pour chacun des sites :

- Le nombre de positions qu’il parvient à occuper sur Google (on considère comme une position, le fait que le site soit listé parmi les 100 premiers résultats sur Google). Dans les graphiques qui suivent, plus la barre est LONGUE, plus les positions sont nombreuses, meilleure est la situation du site étudié.

- La position moyenne obtenue (si le site n’est pas positionné, cela est assimilé à une position 100). Dans les graphiques qui suivent, plus la barre est COURTE, plus les positions sont bonnes (car proches de la 1ère position), meilleure est la situation du site étudié.

Voici donc les données mesurées (nombre de positions et position moyenne), pour chaque site, en regroupant les données selon les 3 panels déjà présentés.

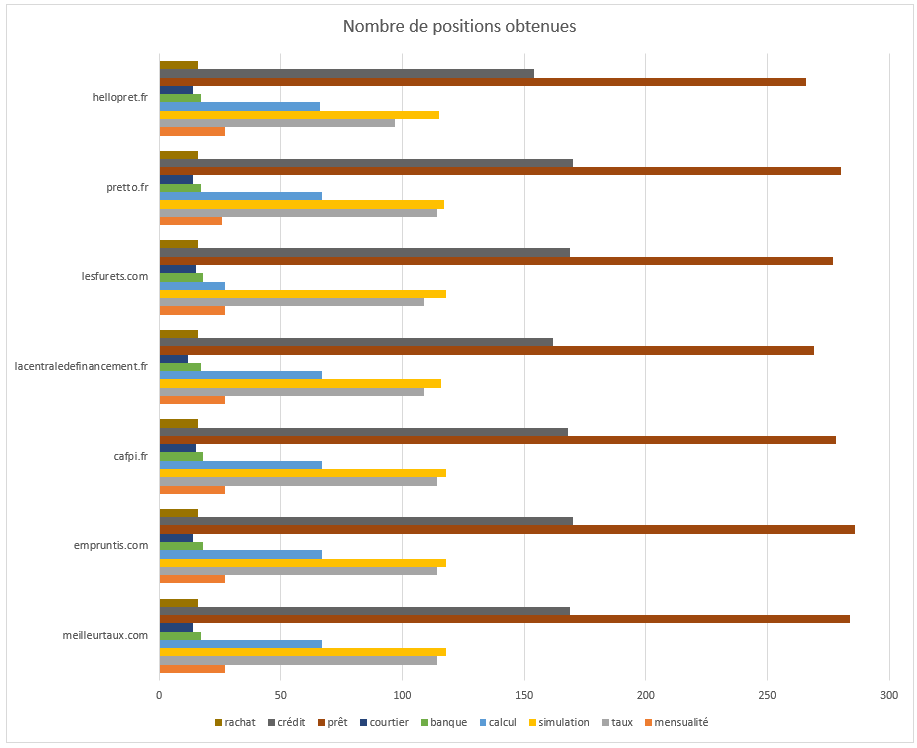

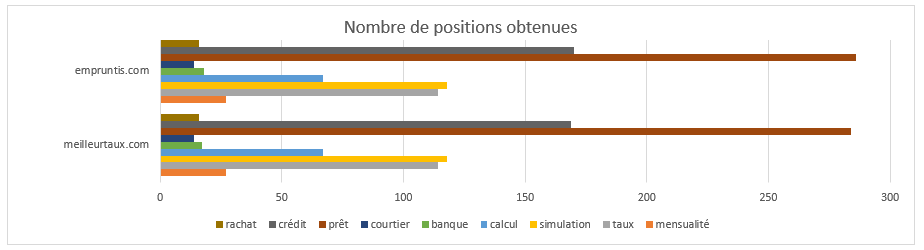

Positions par mot clé – courtiers de niveau 1

Nombre de positions obtenues – vue par site

Plus les barres sont longues, plus le site obtient de positions, meilleure est sa situation.

On note peu de différences entre les sites qui parviennent donc tous, à ce niveau d’excellence, à positionner un grand nombre de pages sur les mots clés principaux.

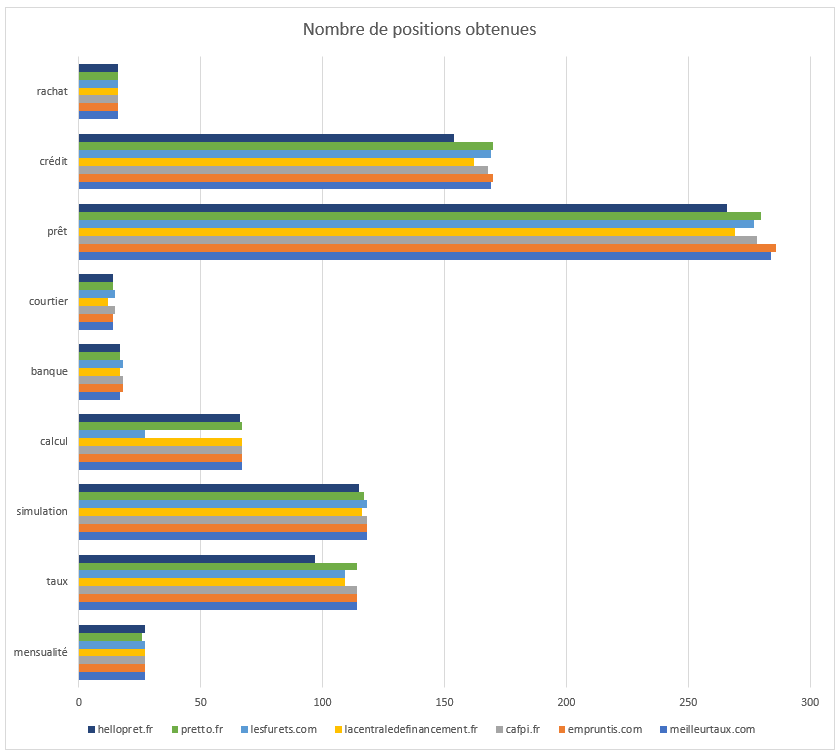

Nombre de positions obtenues – vue par mot clé

Plus les barres sont longues, plus le site obtient de positions, meilleure est sa situation.

On note ici la mauvaise performance des Furets sur le mot clé calcul, ou encore la performance légèrement en retrait de Hellopret sur le mot clé taux.

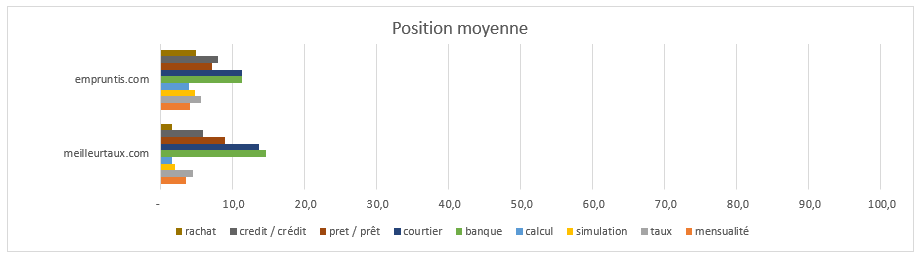

Positions moyenne – vue par site

Plus les barres sont courtes, meilleure est la position moyenne, meilleure est la situation.

Positions moyenne – vue par mot clé

Plus les barres sont courtes, meilleure est la position moyenne, meilleure est la situation.

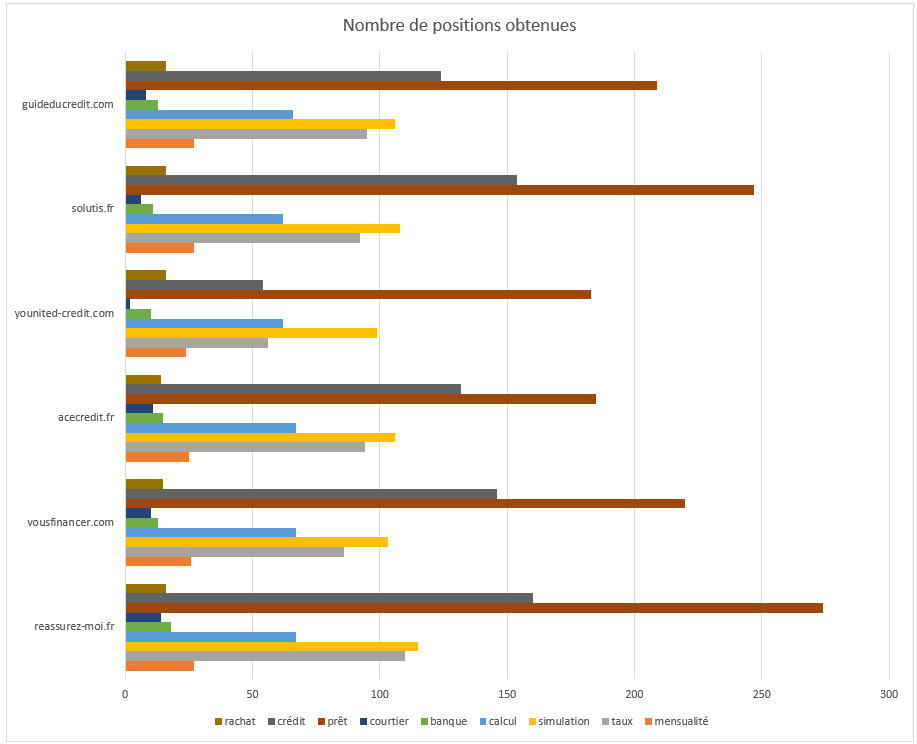

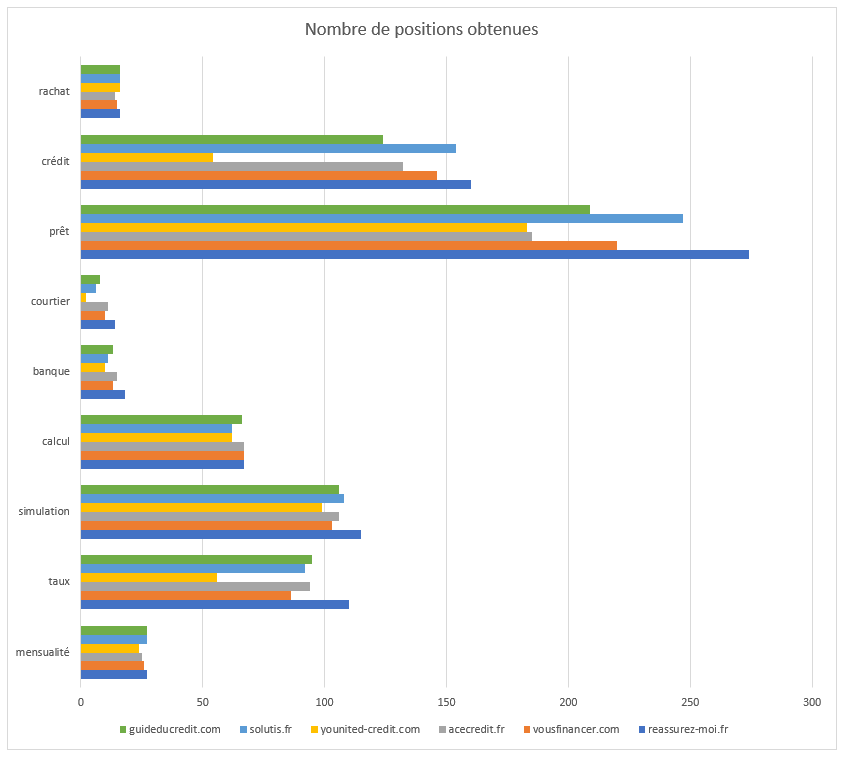

Positions par mot clé – courtiers de niveau 2

Nombre de positions obtenues – vue par site

Plus les barres sont longues, plus le site obtient de positions, meilleure est sa situation.

On note plusieurs longueurs de barres légèrement en retrait chez Younited Credit et chez ACE Crédit, témoignant de difficultés à se positionner sur tout l’éventail des mots clés cœur de cible.

Nombre de positions obtenues – vue par mot clé

Plus les barres sont longues, plus le site obtient de positions, meilleure est sa situation.

On notera ici la sous-performance de Younited Credit sur les termes crédit et courtier, notamment (barres plus courtes).

Positions moyenne – vue par site

Plus les barres sont courtes, meilleure est la position moyenne, meilleure est la situation.

Positions moyenne – vue par mot clé

Plus les barres sont courtes, meilleure est la position moyenne, meilleure est la situation.

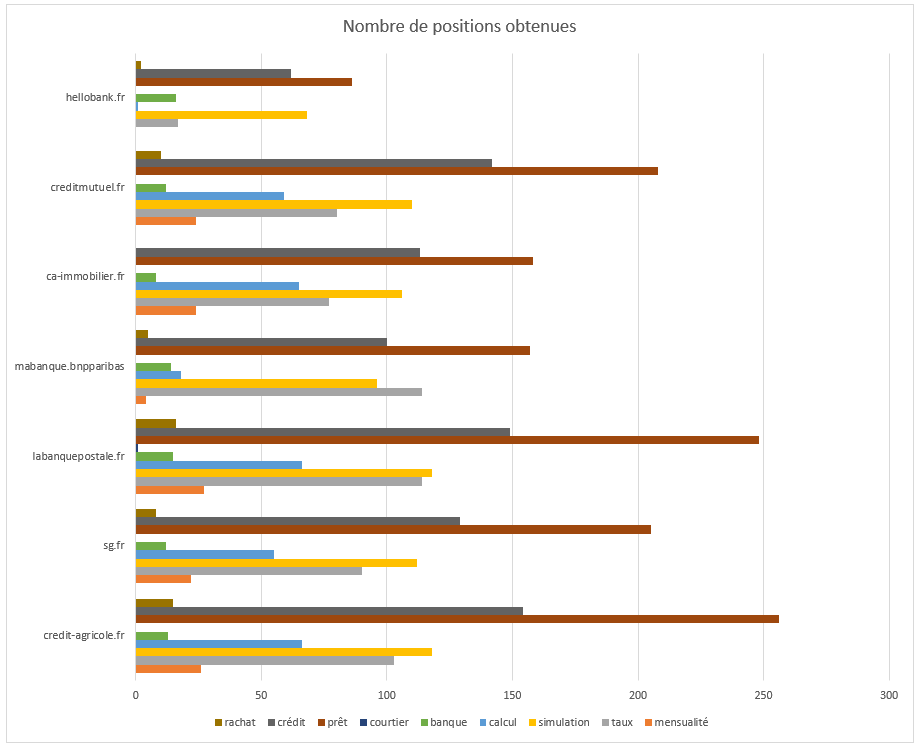

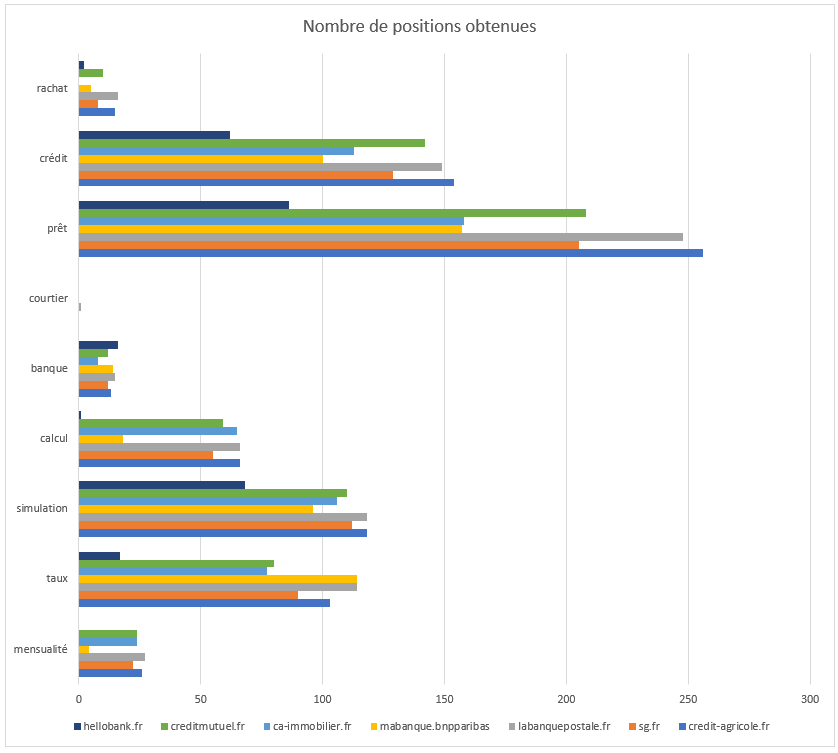

Positions par mot clé – banques

Nombre de positions obtenues – vue par site

Plus les barres sont longues, plus le site obtient de positions, meilleure est sa situation.

L’enseignement le plus visible est ici la faiblesse relative de Hellobank, dont les barres sont nettement plus courtes que chez ses concurrents.

Nombre de positions obtenues – vue par mot clé

Plus les barres sont longues, plus le site obtient de positions, meilleure est sa situation.

La faiblesse de Hellobank est notamment visible sur les mots clés rachat, taux ou encore crédit et prêt. On notera par ailleurs que BNP Paribas est nettement en retrait (barres plus courtes) sur les termes calcul et mensualité, pourtant stratégiques. Pour le mot clé courtier, fort logiquement, les banques ne sont quasiment pas positionnées. Le Crédit Agricole et la Banque Postale sont presque toujours aux avant-postes.

Positions moyenne – vue par site

Plus les barres sont courtes, meilleure est la position moyenne, meilleure est la situation.

Positions moyenne – vue par mot clé

Plus les barres sont courtes, meilleure est la position moyenne, meilleure est la situation.

Détail des positions obtenues, site par site

Pour se rendre compte visuellement, des performances en référencement naturel obtenues par les meilleurs sites dans le domaine du crédit immobilier, une représentation graphique des positions obtenues a été mise au point.

Pour chaque concurrent étudié, un schéma est fourni, pour montrer comment se répartissent les positions obtenues, de la 1e à la 99e place, ainsi que toutes les positions supérieures à la 100e place, assimilées à une absence de positionnement.

Le schéma idéal, est celui où le maximum de positions sont concentrées sur la gauche du graphique (plus proche des premières places), et où la barre située à l’extrême droite (position supérieure à 100) est la plus petite possible.

La forme générale de chacun de ces schémas va nous en apprendre beaucoup sur les performances concrètement obtenues, par chacun des sites étudiés.

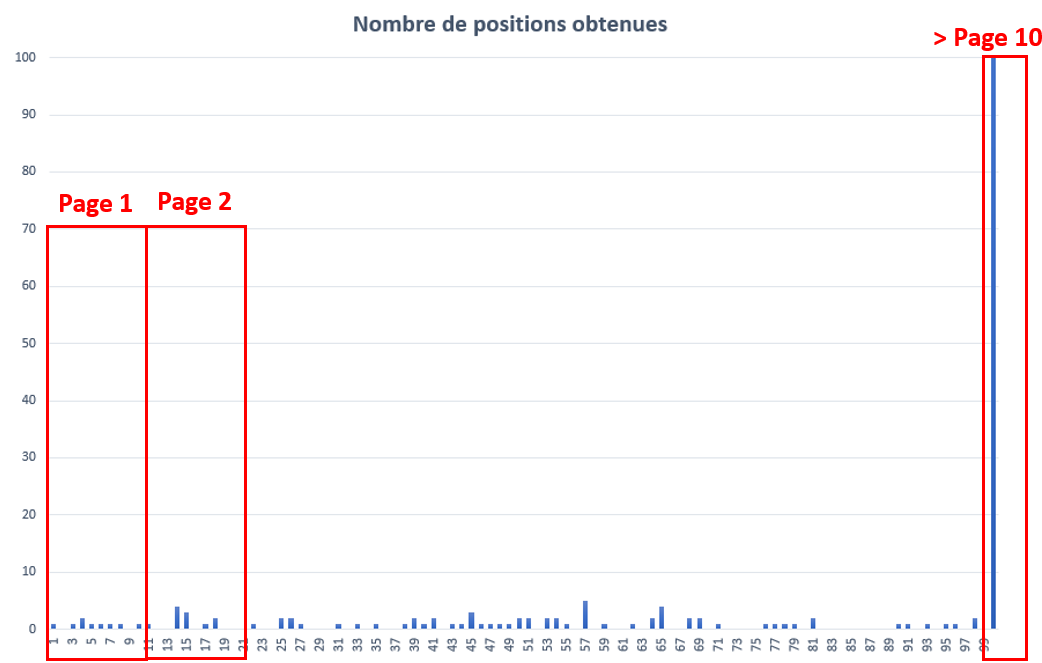

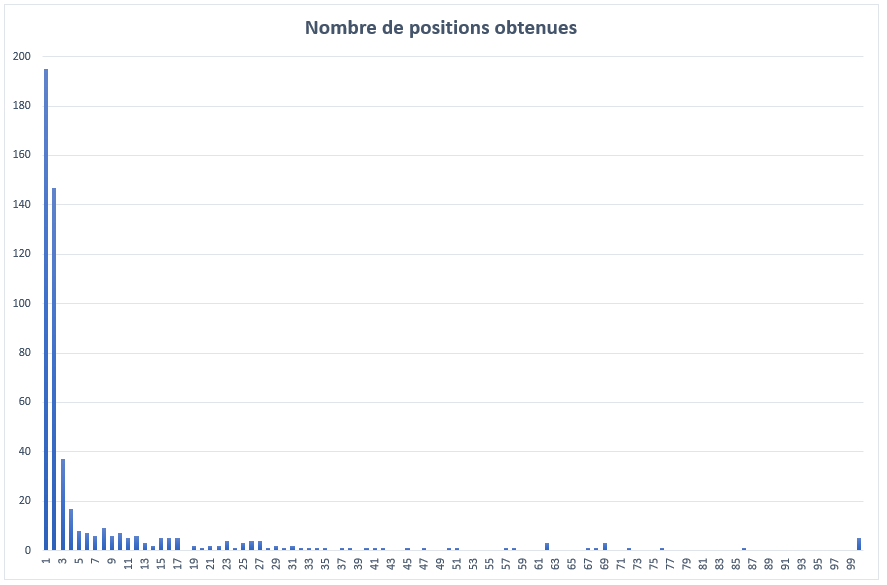

Exemple de schéma

Voici un exemple de schéma représentant les positions obtenues par un site fictif.

Les positions obtenues sur la gauche, sont les meilleures. Google affichant environ une dizaine de résultats par page, on peut considérer que les positions obtenues de la place 1 à la place 10, correspondent à une présence en page 1 des résultats de Google (la seule page qui compte réellement). Dans le schéma exemple ci-dessous, les résultats correspondant à la page 1 ont ainsi été entourés en rouge. Idem pour la page 2. Tout à droite du tableau, la grande barre bleue symbolise des positions supérieures à la page 10 des résultats, soit une position supérieure à 100 (que l’on peut assimiler à une absence de position sur l’expression testée).

Positions obtenues par les courtiers de niveau 1

Les schémas représentant les positions obtenues en référencement naturel sur Google, vont être présentés en respectant le classement de performance mesuré dans la première partie de cette étude. Nous commencerons donc avec les sites ayant obtenu les meilleurs scores.

Positions obtenues : meilleurtaux.com

Le schéma des positions du site Meilleurtaux suit la forme idéale souhaitable pour ce type d’analyse :

- Une forme décroissante de la gauche vers la droite, traduisant un grand nombre d’excellentes positions obtenues ;

- Une barre plus grande que les autres pour la position 1, montrant que Google privilégie clairement le site pour un grand nombre de mots clés ;

- Une barre à l’extrême droite, correspondant aux mots clés sans position obtenue, de taille contenue. Ceci traduit un excellent taux de couverture.

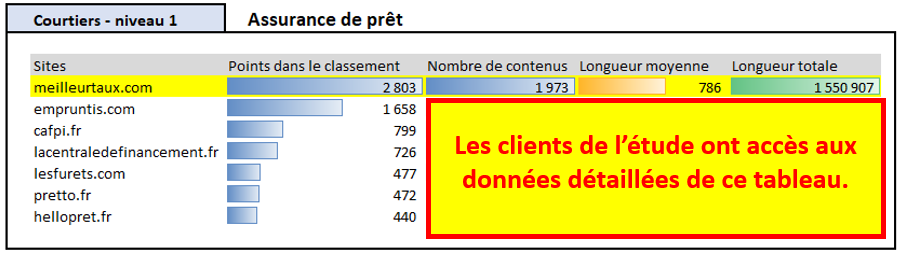

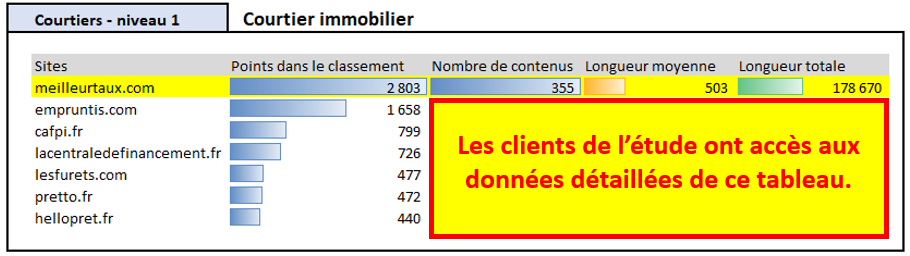

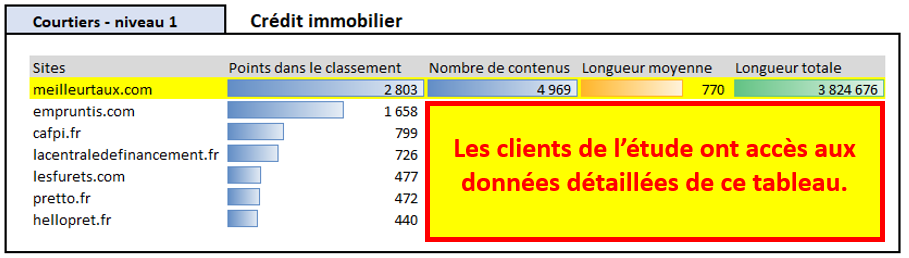

Zone réservée aux clients de l’étude complète

Les clients de l’étude complète ont également accès aux mêmes graphiques commentés que dans les pages qui précèdent, pour les 6 autres sites courtiers de niveau 1 :

empruntis.com

cafpi.fr

lacentraledefinancement.fr

lesfurets.com

pretto.fr

hellopret.fr

Si vous souhaitez acquérir l’étude complète,

prenez contact avec Patrimoine éditorial !

Positions obtenues par les courtiers de niveau 2

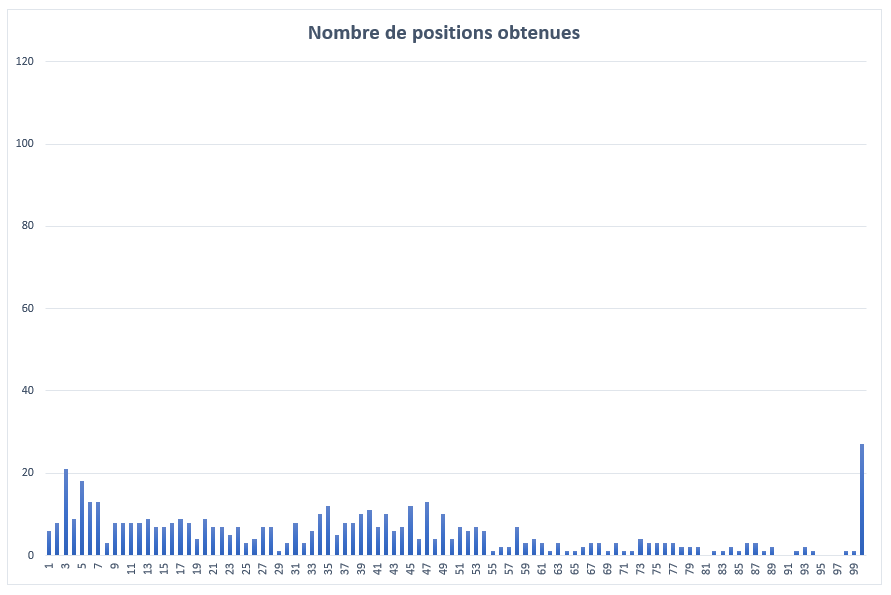

Positions obtenues : reassurez-moi.fr

Chez Réassurez-moi, les barres bleues dessinent globalement une sorte de grand plateau, entre la position 10 et la position 50 : pas optimal du tout.

En revanche, on note malgré tout des positions globalement plus nombreuses, aux rangs 1 à 10, correspondant à la première page sur Google.

Nous en déduisons donc, sur le thème du crédit immobilier (qui n’est pas le premier métier de Réassurez-moi), que le site a probablement ciblé ses efforts sur un petit nombre de pages, et capte probablement une partie importante de son trafic grâce à celles-ci. Le reste du dispositif semble en revanche nettement plus modeste.

Zone réservée aux clients de l’étude complète

Les clients de l’étude complète ont également accès aux mêmes graphiques commentés que dans les pages qui précèdent, pour les 5 autres sites courtiers de niveau 2 :

vousfinancer.com

acecredit.fr

younited-credit.com

solutis.fr

guideducredit.com

Si vous souhaitez acquérir l’étude complète,

prenez contact avec Patrimoine éditorial !

Positions obtenues par les banques

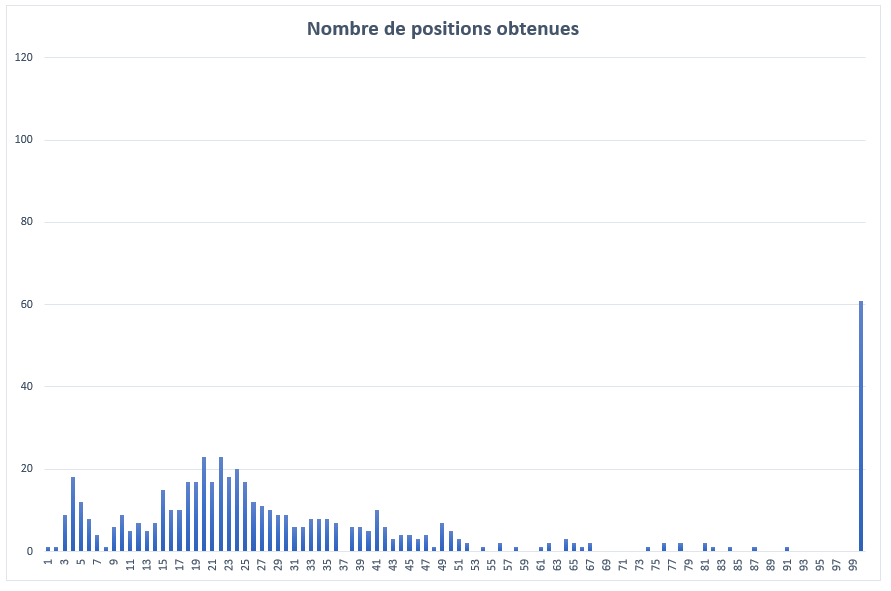

Positions obtenues : credit-agricole.fr

Crédit Agricole remonte en tête du panel des banques, dans notre audit. On rappelle toutefois ici qu’il s’agit d’une performance relative. Si l’on compare Crédit Agricole aux acteurs les plus puissants, tous types de concurrents confondus, les performances sont beaucoup moins impressionnantes.

Ce graphique en témoigne, avec :

- Une barre à l’extrême droite qui est la plus longue du graphique : taux de couverture perfectible.

- Un pic des positions autour de la 20e position (fin de page 2 des résultats de Google), très perfectible également.

- On note toutefois un 2e pic, au sein de la page 1, essentiellement entre les positions 3 et 6. Ceci permet au site de capter le gros de ses positions lui permettant d’obtenir un assez bon score SEO. On remarque toutefois que les positions 1 et 2 lui échappent presque toujours.

Zone réservée aux clients de l’étude complète

Les clients de l’étude complète ont également accès aux mêmes graphiques commentés que dans les pages qui précèdent, pour les 6 autres sites de banques :

sg.fr

labanquepostale.fr

mabanque.bnpparibas

ca-immobilier.fr

creditmutuel.fr

hellobank.fr

Si vous souhaitez acquérir l’étude complète,

prenez contact avec Patrimoine éditorial !

Nombre de contenus éditoriaux créés

Nous avons vu les performances obtenues en SEO par les meilleurs concurrents sur le thème du crédit immobilier. Nous avons également analysé les positions obtenues par chaque acteur.

Il convient à présent d’examiner de plus près, et de comprendre, comment ces performances sont obtenues.

Patrimoine éditorial a pointé la totalité des contenus publiés par les concurrents, et qui concernent les thématiques autour du crédit immobilier. Le détail de ces patrimoines éditoriaux sera étudié, site par site, plus loin dans l’étude. Voici pour l’heure un premier comptage brut, du nombre de contenus éditoriaux créés, et mis en regard de la performance SEO obtenue.

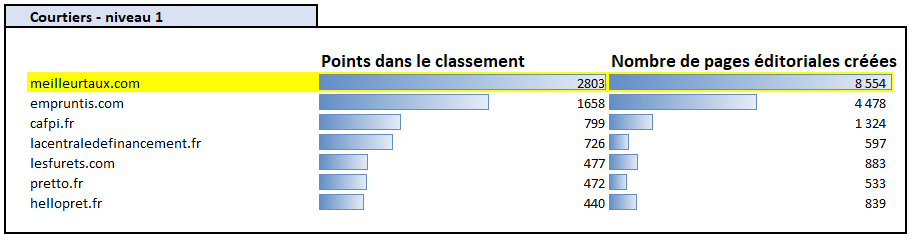

Nombre de contenus éditoriaux créés – courtiers de niveau 1

Parmi les courtiers de niveau 1, le constat est très clair : le top 3 du SEO est également le top 3 du nombre de contenus créés, et dans le même ordre. Ceci vient clairement rajouter une pierre à l’édificie du dicton : « le contenu est roi ». On note d’ailleurs que les volumes produits, sont relativement proches en proportion, du nombre des points captés dans l’audit. Nous verrons plus loin que la situation est un peu plus complexe qu’il n’y paraît, en rentrant dans le détail du type de contenus qui fonctionnent, mais ce premier point saute aux yeux : l’excellence dans la production massive de contenus « semble » payer, dans le secteur du crédit immobilier.

Toutefois, aligner des mots sur des pages web ne saurait être suffisant, comme nous allons le voir dans la suite du classement !

Nombre de contenus éditoriaux créés – courtiers de niveau 2

Parmi le panel des courtiers de niveau 2, la situation est beaucoup moins claire :

- On trouve plusieurs concurrents qui obtiennent des scores SEO bien plus bas que ceux des courtiers de niveau 1, mais qui ont produit plus de contenus.

- C’est notamment le cas de Vousfinancer, Solutis, et surtout ACE Crédit et Guide du Crédit, qui monte pourtant sur le podium de l’étude pour ce qui est du nombre de contenus créés ! Mais avec un score SEO extrêmement modeste en contrepartie.

- Nous avons donc identifié, au sein de ce 2e panel, plusieurs acteurs visiblement « mal payés » de leurs efforts. L’analyse détaillée de chacun d’entre eux nous permettra de cerner les causes de ces performances décevantes obtenues par des contenus pourtant abondamment produits.

Nombre de contenus éditoriaux créés – banques

Du côté des banques, nouvelle surprise : un seul acteur domine de la tête et des épaules le classement du nombre de contenus produits, il s’agit du Crédit Agricole. Certes, il s’agit également du site leader du panel, ce qui semble cohérent. Toutefois, si l’on met en relation l’intensité de l’effort éditorial engagé, et la performance SEO obtenue, on en déduit immédiatement un problème très net, de sous-optimisation du site. L’étude détaillée du site nous éclairera sur l’origine du problème.

Au rang des déceptions quant à l’efficacité des contenus, on ajoutera également, dans une moindre mesure, le Crédit Mutuel, qui a produit beaucoup plus que certains de ses concurrents, qui le devancent pourtant au classement. La Banque Postale fait légèrement mieux, avec légèrement moins de contenus.

Globalement, on remarque que la majorité des acteurs bancaires, n’ont fait que TRES peu d’investissements éditoriaux autour de la thématique du crédit immobilier sur leur site : que ce soient la Société Générale, ou BNP Paribas notamment, le patrimoine éditorial dédié à la thématique du crédit immo est infime. On peut même être dès lors surpris que les performances SEO obtenues, bien que modestes, s’avèrent toutefois aussi élevées, malgré des investissements aussi faibles ! Nous en examinerons les causes dans le détail de l’analyse site par site.

Longueurs des contenus produits

Allons plus loin et mesurons également les longueurs moyennes (en nombre de mots par page) des contenus produits par chacun des acteurs étudiés, afin de chercher une éventuelle corrélation : produire des contenus plus longs est-il synonyme de meilleures performances SEO dans le domaine du crédit immobilier ?

Les longueurs des contenus sont mesurées en nombre de mots constituant leur texte. Tout comme pour la mesure du nombre de contenus produits, le critère analysé (la longueur des contenus) a été mis en regard avec la performance SEO de chaque site, déjà mesurée précédemment.

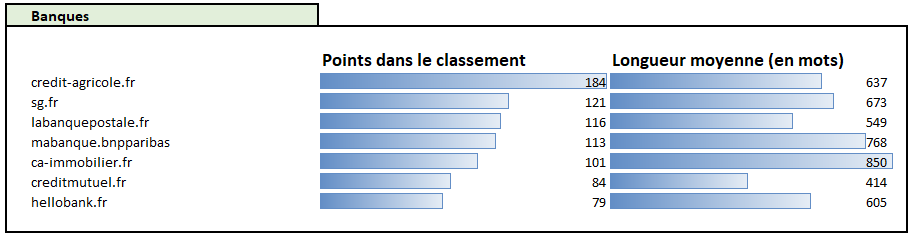

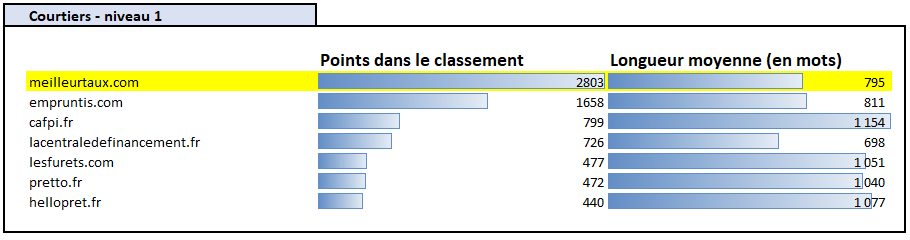

Longueurs des contenus produits (mots par page) – courtiers niveau 1

La longueur moyenne des pages de contenus, parmi les courtiers de niveau 1, est de 946 mots par page. Fait surprenant, on remarque que les 2 leaders en SEO, Meilleurtaux et Empruntis, figurent assez loin dans ce classement. Pour ces 2 acteurs, il va falloir aller chercher l’explication dans l’étude détaillée des typologies de contenus publiées : en effet, ces acteurs ont également produit un nombre très important de contenus d’actualité, lesquels ont généralement une longueur moyenne bien inférieure aux autres pages du site. Ces contenus d’actualité tirent donc vers le bas la longueur moyenne des pages de ces 2 sites.

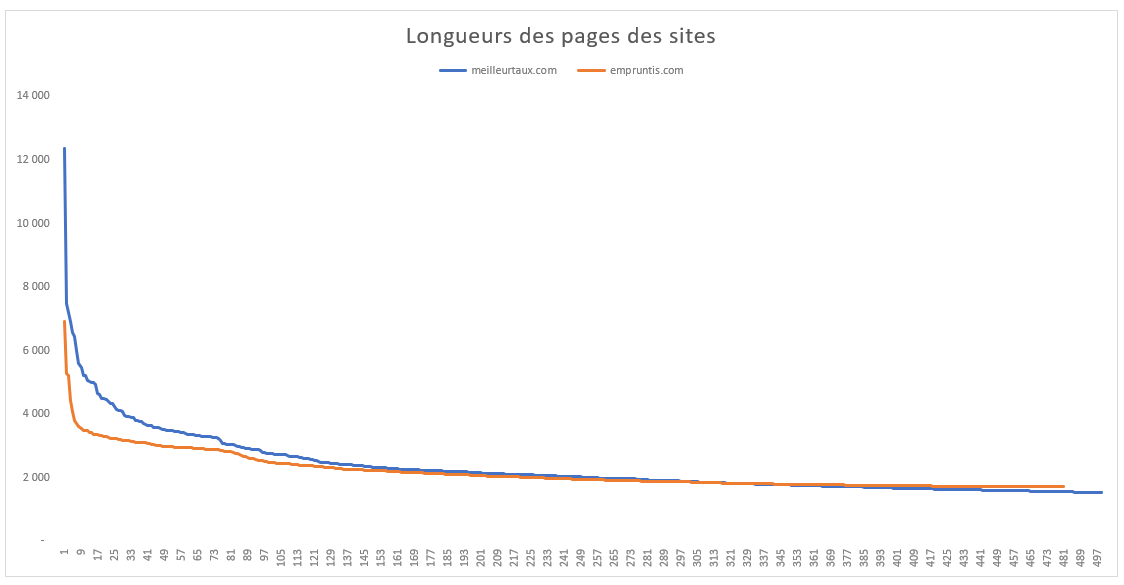

Dans les analyses site par site, une représentation graphique permettra de comparer les longueurs des 500 pages les plus longues du site, pour chacun des acteurs analysés, avec les longueurs des 500 plus longues pages chez Meilleurtaux. Cette comparaison permettra de mieux comprendre le niveau moyen de longueur chez les différents concurrents.

Longueurs des contenus produits (mots par page) – courtiers niveau 2

La longueur moyenne des pages de contenus, parmi les courtiers de niveau 2, est de 776 mots par page, soit environ 18% de moins que dans le premier panel.

On se souvient que Vousfinancer, et surtout Guide du Crédit, obtenaient un score SEO assez modeste, malgré un nombre de contenus produits impressionnant. Nous voyons ici une possible première piste d’explication : avec une longueur moyenne de 548 mots par page, Guide du Crédit apparaît bon dernier du classement sur ce critère. Il s’agit d’un point à garder en mémoire et qui sera analysé dansle détail au moment de l’étude détaillée du site.

Longueurs des contenus produits (mots par page) – banques

La longueur moyenne des pages de contenus, parmi les banques, est de 642 mots par page, soit 32% de moins que dans le panel des courtiers de niveau 1. Nous sommes donc ici en présence d’acteurs ayant globalement produit beaucoup moins de contenus sur la thématique du crédit immobilier que les meilleurs courtiers, et qui de plus publient des contenus en moyenne un tiers plus court. Les raisons des performances globalement modestes des banques au sein de ce classement, commencent à s’articuler.

Pertinence des contenus : étude du nombre d’urls distinctes référencées

Allons plus loin dans l’analyse des stratégies éditoriales et SEO des concurrents de l’univers du crédit immobilier. L’objectif est ici de mesurer le degré de pertinence, c’est-à-dire d’adéquation entre les pages produites, et les requêtes des internautes, pour chaque site.

Plus le nombre d’urls distinctes référencées est élevé, plus il y a de chances qu’un internaute arrivant sur l’une de ces pages trouve une réponse précise à sa question. A l’inverse, si une même url remonte pour un grand nombre de requêtes distinctes, il y a plus de chances que le contenu présenté soit générique, et ne réponde pas de façon très précise, donc très pertinente, à la question que se pose l’internaute.

Nombre d’urls distinctes référencées – courtiers de niveau 1

Le critère du nomber d’urls distinctes référencées n’apporte pas d’élément déterminant ici : le leader en SEO, Meilleurtaux, n’obtient qu’un score moyen quant au nombre d’urls différentes qu’il positionne dans l’audit. Il est devancé par plusieurs acteurs, dont le meilleur sur ce critère, Pretto.fr, n’obtient en contrepartie qu’un score SEO moyen. Nous devrons coupler cet indicateur avec d’autres pour en tirer des conclusions utiles.

Nombre d’urls distinctes référencées – courtiers de niveau 2

Idem ici, la valeur ajoutée de ce tableau est faible et ne permet pas d’ajouter beaucoup de connaissance à notre analyse. Tout juste peut-on noter que Younited Credit positionne très peu d’urls. Et que, plus surprenant, ACE Crédit et Vousfinancer, quoi qu’ayant produit un très grand nombre de contenus, n’en positionnent qu’un nombre en proportion très faible. Ceci devrait se mesurer au prochain chapitre, calculant l’efficacité des pages.

Nombre d’urls distinctes référencées – banques

Le Crédit Agricole, qui avait de loin créé le plus de pages, remonte logiquement en tête de ce classement, mais toutefois pas dans des proportions analogues à ses efforts éditoriaux.

On note par ailleurs que le Crédit Mutuel, 2e du panel sur le plan du nombre de pages créées, se fait rattraper voire devancer (par la Banque Postale) sur le critère du nombre de pages référencées. Ici aussi, on note un probable manque d’efficacité, qui va êre vérifié au chapitre suivant.

Efficacité des pages éditoriales

L’efficacité mesure le pourcentage de pages qui parviennent à se positionner, parmi l’ensemble des pages web créées, pour chaque site étudié. Par exemple, un site qui aurait créé 1000 pages de contenus, et dont 50 de ces pages se positionneraient dans l’audit (peu importe le nombre de positions obtenues par chaque url), obtiendrait une efficacité de 50 / 1000 = 5%.

Dans un benchmarking comme celui-ci, le critère d’efficacité met souvent en avant, les sites ayant produit le moins de contenus. En effet, il y a en pareil cas plus de chances, qu’un grand pourcentage des pages en question parviennent à remonter dans de bonnes positions. Encore faut-il toutefois, que le site en question, malgré une production éditoriale modeste, soit jugé suffisamment qualitatif par Google pour remonter dans les SERPS pour de nombreuses requêtes ! L’analyse est donc plus subtile qu’il n’y paraît au premier abord.

Analysons donc ce qu’indique ce critère ici.

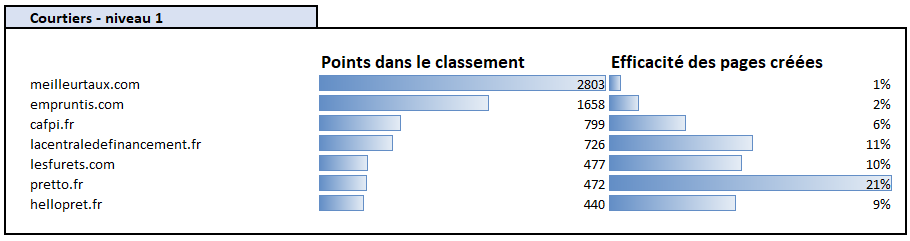

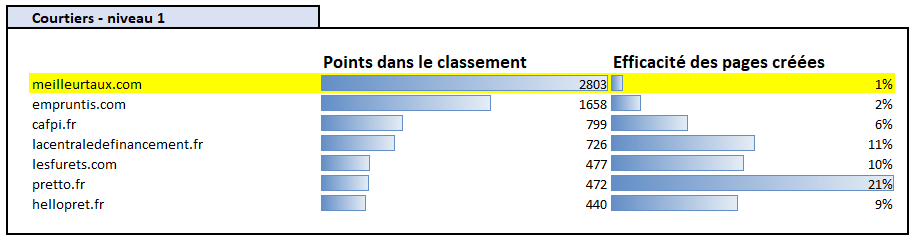

Efficacité des pages créées – courtiers de niveau 1

Le tableau est contre-intuitif, car il semble indiquer que les sites du bas du classement sont plus performants que les leaders. En un sens, c’est vrai : ces sites, qui ont beaucoup moins investi dans la production de contenus que les 2 leaders Meilleurtaux et Empruntis, parviennent toutefois à positionner un nombre d’urls important dans l’audit, souvent supérieur au score des 2 leaders, comme nous l’avons vu au chapitre précédent. On soulignera toutefois ici, que nous mesurons la capacité des sites à positionner une url, mais sans tenir compte ici du rang que parvient à obtenir celle-ci dans le classement ! Or, c’est potentiellement le volume très important de contenus produits par les leaders, qui d’un côté, tire vers le bas leur efficacité, mais qui de l’autre, apporte à ces sites dans l’algorithme de Google, la légitimité nécessaire pour faire les remonter dans les toutes premières places des SERPS.

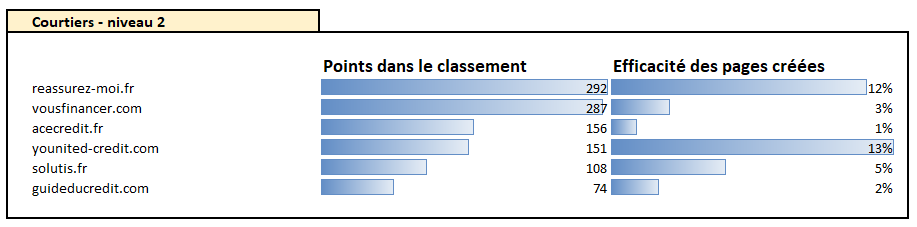

Efficacité des pages créées – courtiers de niveau 2

Les résultats sont ici aussi très contrastés. On notera que, ici aussi, les 3 sites qui avaient produit beaucoup de contenus (ACE Crédit, Vousfinancer et Guide du Crédit), voient le calcul de leur efficacité moyenne pénalisé par ces investissements. Toutefois ici, il s’agit de sites qui, malgré des investissements éditoriaux majeurs, ne parviennent PAS à capter un trafic SEO abondant. La signification de leur score n’a donc rien à voir avec ceux obtenus par Meilleurtaux ou Empruntis.

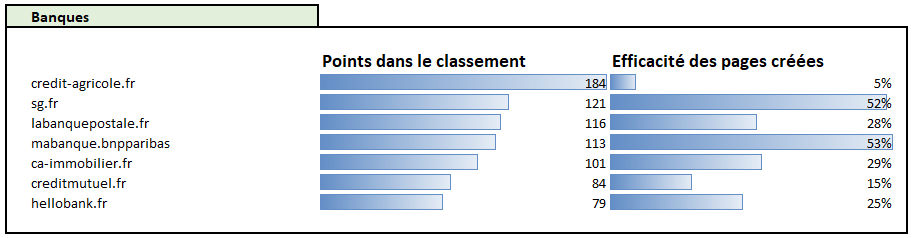

Efficacité des pages créées – banques

En ce qui concerne les banques, nous avons jusqu’ici pointé du doigt des faiblesses multiples : puissance SEO modeste, investissements en contenus perfectibles… Mais en ce qui concerne l’efficacité en revanche, le panel des banques domine outrageusement les autres panels. Ceci est logique puisque beaucoup de banques ont créé très peu de contenus, mais parviennent toutefois à positionner un nombre d’urls non négligeables. Nous sommes là très certainement, en présence d’une « prime » qu’octroie l’algorithme de Google, aux acteurs qu’il identifie par ailleurs comme institutionnels. Ce type de sites n’a pas besoin d’effectuer de très gros efforts pour voir ses pages remonter dans les résultats de recherche (d’où une efficacité mesurée exceptionnelle). En revanche, ceci n’est nullement la garantie d’obtenir de BONNES positions, mais seulement DES positions sur Google. Cela ne saurait suffire à construire une stratégie SEO cohérente et puissante.

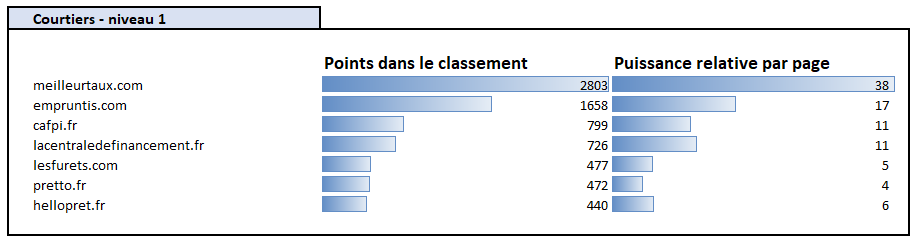

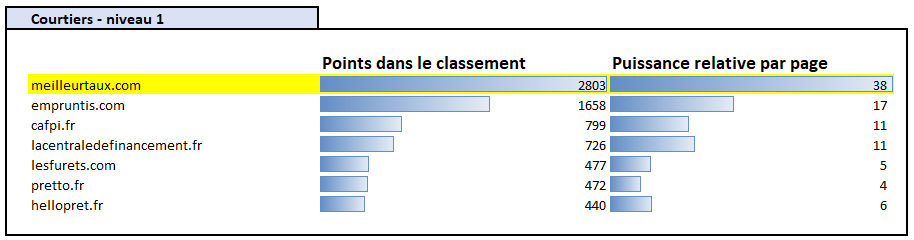

Puissance par page

La puissance par page s’obtient en divisant le nombre de points cumulés dans le classement général de la puissance SEO, par le nombre d’urls distinctes que chaque site parvient à positionner. Ceci permet de mesurer si un site construit son audience à l’aide d’un petit nombre de pages, mais captant un trafic énorme, ou via une armada de pages plus ciblées qui toutes ensemble, contribuent à la performance du site.

Puissance par page – courtiers de niveau 1

On remarque que, dans ce premier panel, la puissance par page suit à peu près, et dans les mêmes proportions, la courbe de la puissance globale cumulée, qui est présentée côte à côte. Cela signifie que globalement les types de positionnements obtenus sont les mêmes pour les différents concurrents, avec un nombre de pages positionnées relativement proches (en première analyse) ; mais que ces pages obtiennent des positions moyennes corrélées avec la puissance de leur site : au top pour Meilleurtaux, très bon pour Empruntis, etc.

Puissance par page – courtiers de niveau 2

Sans surprise, la puissance moyenne parmi les courtiers de niveau 2 est très en dessous de celle mesurée dans le tableau précédent : 4 points par page ici en moyenne, contre 13 pour les courtiers de niveau 1. Clairement, chez les acteurs ici présents, le plafond de verre sur Google se montre solide !

A noter ici une divergence entre les 2 sites qui avaient produit beaucoup de contenus :

- Vousfinancer, malgré beaucoup de contenus créés, ne présentait qu’un petit nombre d’urls parvenant à se référencer (46). En revanche, on note une puissance moyenne de ces pages, très respectable (6 points par page de puissance) ;

- A l’inverse, Guide du Crédit, qui positionnait 66 urls distinctes, n’obtient qu’un modeste score de 1 point par page côté puissance. La situation est donc plus problématique ici. Nous y reviendrons dans l’étude détaillée.

Puissance par page – banques

La puissance par page moyenne des banques est de 7, intermédiaire donc entre les 2 panels de courtiers. Clairement, plusieurs banques (et notamment CA Immobilier et Hellobank) parviennent, malgré des investissements éditoriaux faibles et des scores SEO globalement modestes, à positionner fort bien les quelques pages stratégiques qu’elles mettent en avant. A nouveau nous examinerons tous ces points dans les analyses détaillées.

Patrimoines éditoriaux : analyse globale

Nous avons déjà vu quelles étaient les performances SEO des principaux acteurs en concurrence, sur le marché SEO du crédit immobilier. Nous avons vu quels acteurs captaient le plus de positions sur Google, avec combien de pages distinctes ; nous avons vu quelle était la puissance moyenne des pages positionnées… Cependant, si nous avons une meilleure idée du « comment », nous n’avons pas encore une bonne compréhension du « pourquoi ». C’est ce que nous allons voir à présent, en examinant dans le détail, les patrimoines éditoriaux des différents acteurs.

Nous avons pointé, mesuré et classé l’ensemble des contenus produits par les acteurs en concurrence. Seules les pages relatives aux thématiques étudiées (crédit immobilier, assurance de prêt, courtier…) ont été prises en compte, en excluant donc de l’analyse, tous les contenus relatifs à d’autres offres éventuellement proposées par les sites étudiés.

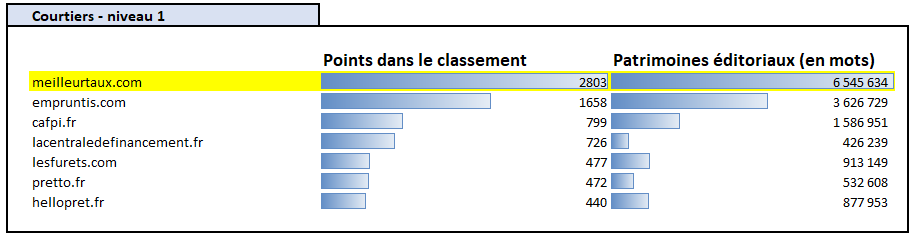

Nous avons vu que selon les stratégies éditoriales des sites, le nombre de pages créées ainsi que leurs longueurs unitaires, peuvent grandement fluctuer. Afin de prendre en compte ces 2 paramètres, la mesure des patrimoines éditoriaux des différents acteurs s’est faite en calculant le nombre total de mots rédigés, pour chaque site (en mesurant donc la longueur de texte de chacune des pages de chaque site concernant les thématiques autour du crédit immobilier).

Nous allons tout d’abord examiner les patrimoines éditoriaux globaux des différents sites.

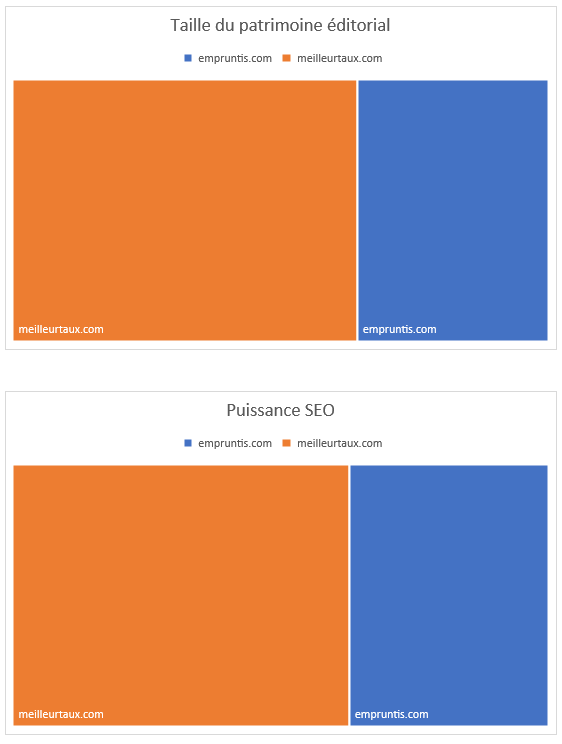

Patrimoine éditorial – courtiers de niveau 1

Meilleurtaux, Empruntis et Cafpi s’avèrent être tout à la fois les 3 plus gros patrimoines éditoriaux, et les 3 meilleures performances SEO de leur panel. La situation est plus contrastée au-delà dans le classement. Un examen approfondi de la nature des contenus produits par chaque acteur permettra par ailleurs d’y voir plus clair.

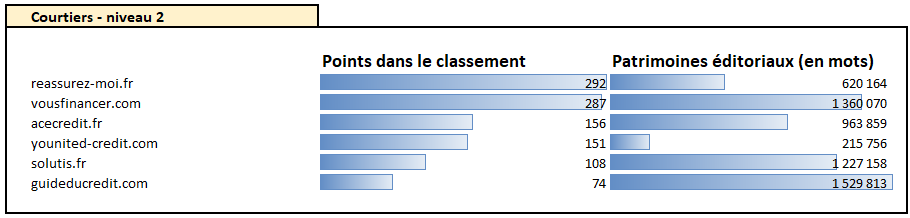

Patrimoine éditorial – courtiers de niveau 2

Ici bien au contraire, on note des déceptions avec des acteurs disposant de contenus conséquents (Guide du Crédit, Solutis) mais ne captant que des positions très modestes en SEO. Il va nous falloir investiguer à ce propos.

Patrimoine éditorial – banques

Le site du Crédit Agricole domine largement ses concurrents sur le plan du patrimoine éditorial. S’il occupe bien par ailleurs la première place du panel en SEO, on note que les efforts consentis semblent surdimensionnés par rapport aux résultats obtenus.

Patrimoines éditoriaux : analyse détaillée

Une étude globale des 20 sites étudiés dans cette étude a mis en évidence plusieurs types de contenus qui reviennent régulièrement chez ces acteurs. Une classification des contenus identifiés chez chacun des sites a donc été faite, en ventilant ceux-ci selon 2 classifications :

- Par catégorie ;

- Par type de page.

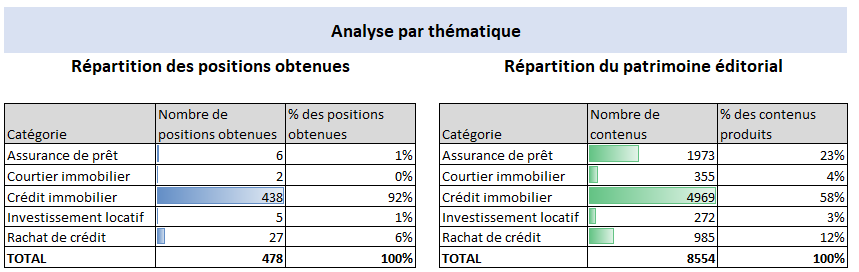

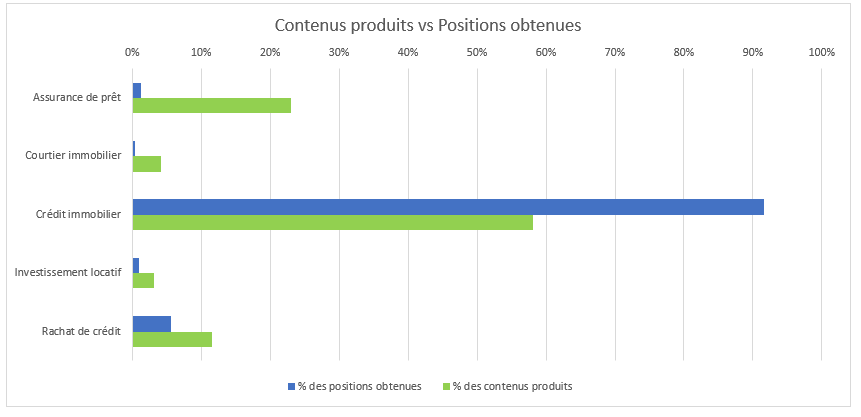

Les catégories de contenus étudiées sont les suivantes :

- Assurance de prêt : concerne les offres éventuelles d’assurance de prêt immobilier, non proposées par tous les acteurs.

- Courtier immobilier : concerne toutes les pages présentant l’offre de courtage (cette rubrique ne va donc pas concerner les banques).

- Crédit immobilier : il s’agit de la principale catégorie étudiée, la plus nombreuse généralement en termes de nombre de pages créées.

- Investissement locatif : contenus autour de conseils et offres réservées aux investisseurs.

- Rachat de crédit : rubrique proposée par certains acteurs autour du rachat ou regroupement de crédits incluant le domaine immobilier.

Les grands types de pages étudiés sont les suivants :

- Actualités : news et communiqués de presse.

- Conseils : cette catégorie regroupe tout à la fois les pages à longue durée de vie, donnant au sens strict, des « conseils » aux lecteurs ; mais également, l’ensemble des pages, éventuellement de nature commerciale, généralement moins nombreuses, ou les pages diverses du site, ne trouvant pas leur place dans une autre catégorie.

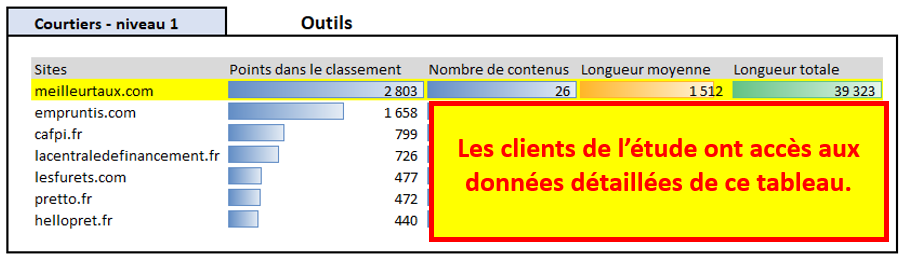

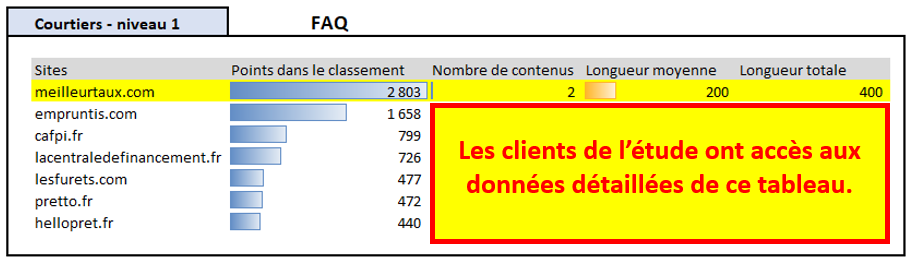

- FAQ : rubrique présentant des questions fréquemment posées.

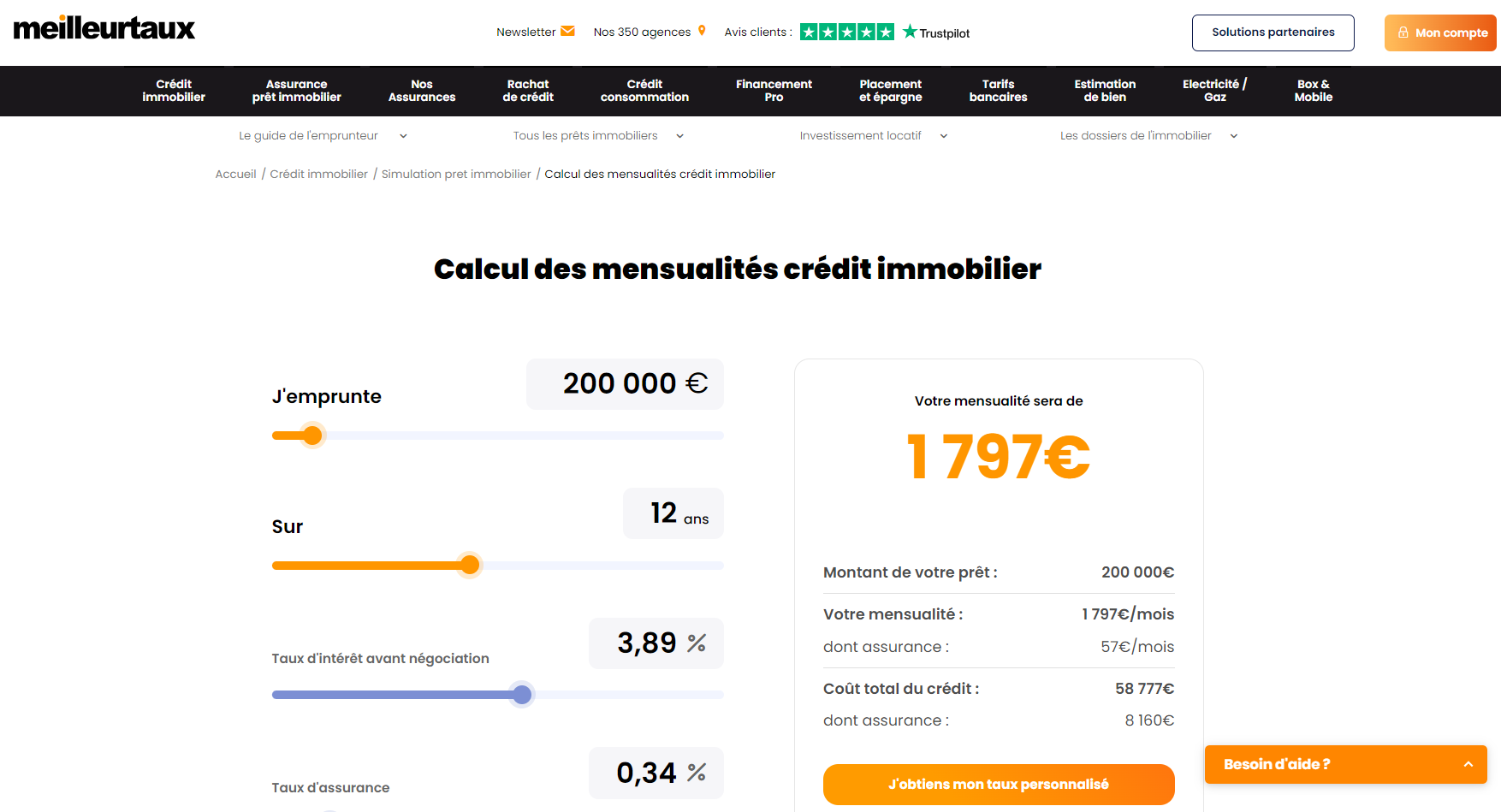

- Outils : pages présentant des fonctionnalités interactives, telles que des formulaires pour effectuer des simulations de prêt, de capacité d’emprunt, de mensualités etc.

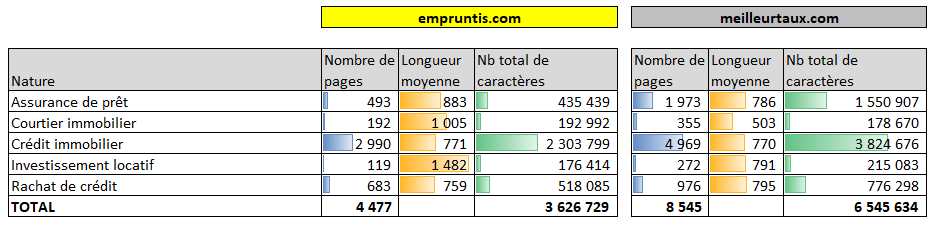

Voyons à présent comment se positionnent chacun des sites, sur ces 5 catégories et sur les 4 types de pages de contenus.

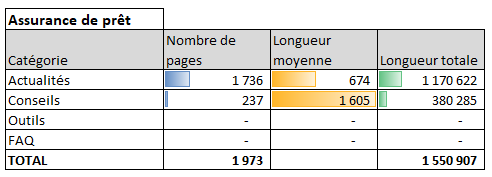

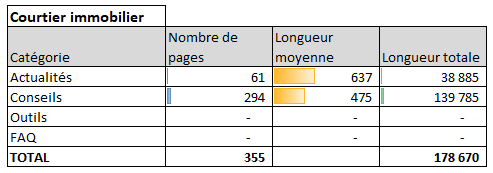

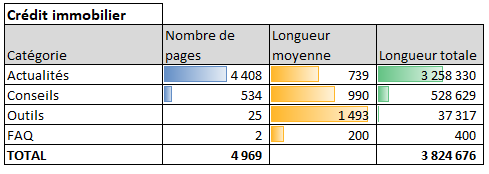

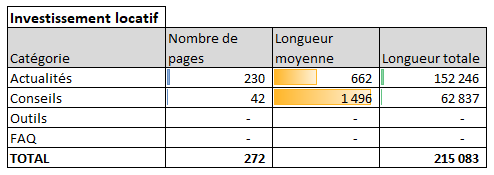

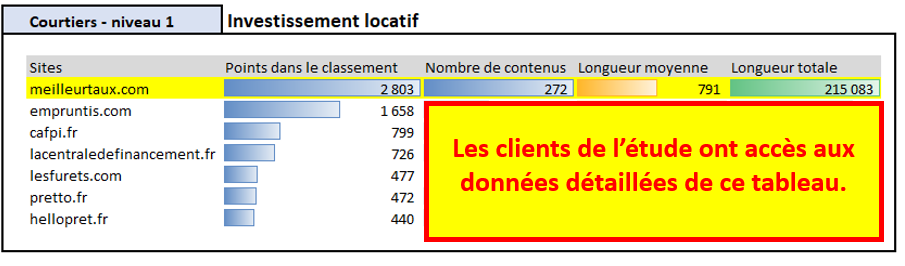

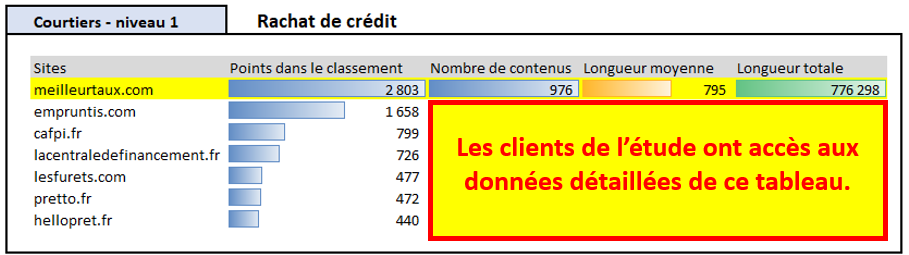

Contenus détaillés – courtiers de niveau 1

Analyse par catégories de contenus

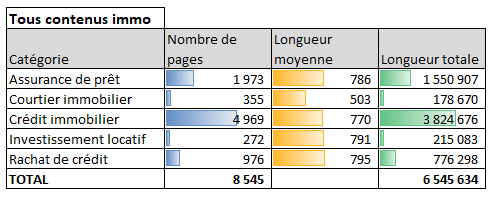

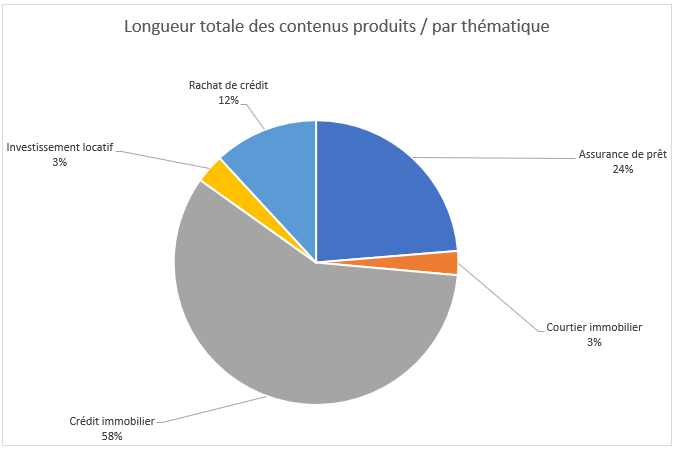

Assurance de prêt

Courtier immobilier

Crédit immobilier

Investissement locatif

Rachat de crédit

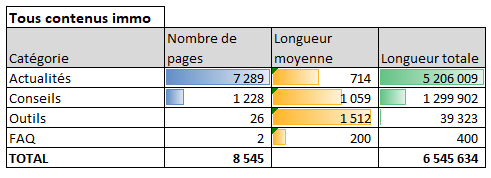

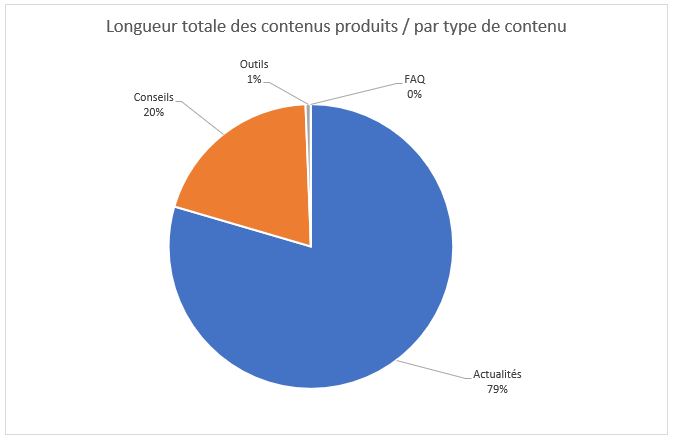

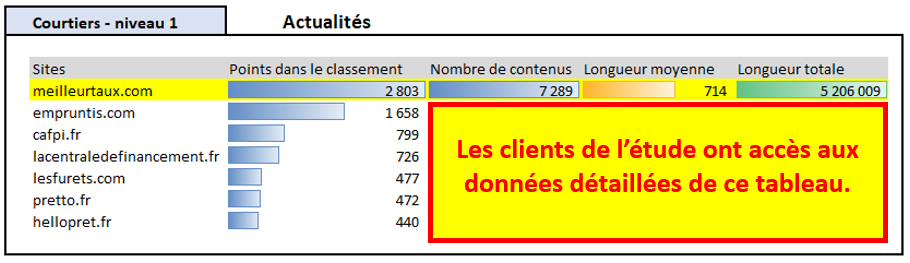

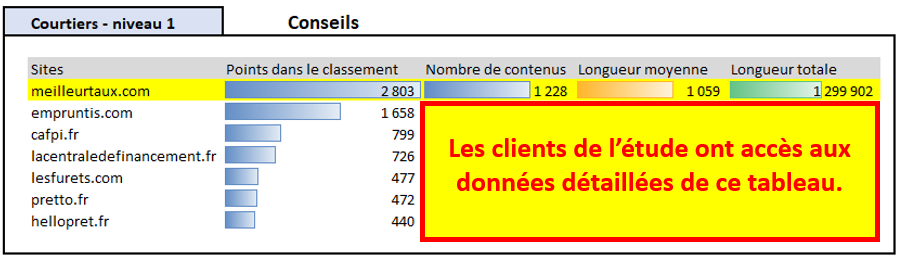

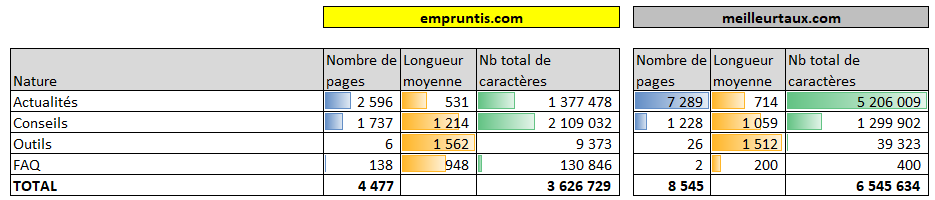

Analyse par type de pages

Actualités

Conseils

Outils

FAQ

Contenus détaillés – courtiers de niveau 2

Analyse par catégories de contenus

Assurance de prêt

Courtier immobilier

Crédit immobilier

Investissement locatif

Rachat de crédit

Analyse par type de pages

Actualités

Conseils

Outils

FAQ

Contenus détaillés – banques

Analyse par catégories de contenus

Assurance de prêt

Courtier immobilier

Crédit immobilier

Investissement locatif

Rachat de crédit

Analyse par type de pages

Actualités

Conseils

Outils

FAQ

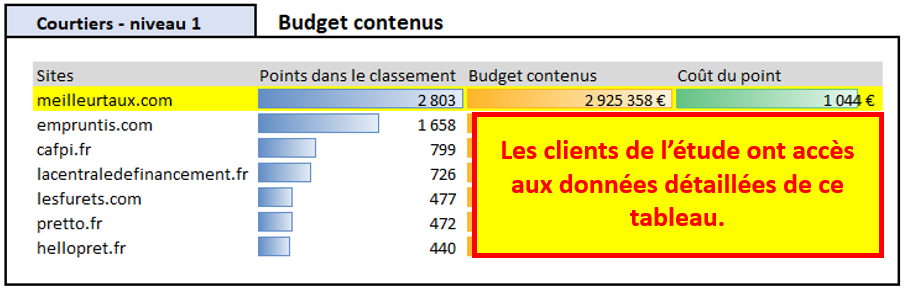

Budgets contenus des sites

Nous avons vu plus haut, d’un côté, les performances SEO de chacun des acteurs. De l’autre côté, nous avons détaillé la composition du patrimoine éditorial de chacun de ces concurrents. Néanmoins, selon le type de contenus produits, le coût de production va fortement différer. Ainsi, les choix de stratégies éditoriales font fortement influer sur le budget global de chacun des acteurs.

Patrimoine éditorial a mis au point une méthodologie pour évaluer le coût de production des contenus de chacun des sites du panel.

Cette méthodologie s’appuie sur :

- Le nombre et la longueur des contenus ;

- Leur répartition par type de pages : rédiger un article d’actualité est moins coûteux que la rédaction d’une landing page ;

- La prise en compte des coûts additionnels à la seule rédaction : enrichissements graphiques, animations, schémas, vidéos etc. ; mais également, pour les pages les plus stratégiques, la prise en compte de temps humain additionnels pour la conception, la relecture, et la validation du discours…

A l’arrivée, il devient possible d’estimer :

- Pour chaque acteur, le budget total mis sur la table pour créer la totalité du patrimoine éditorial de son site ;

- Si l’on met en relation ce coût total, avec le nombre de points mesurés dans le classement général de performance SEO, on peut par une simple division, mesurer le « coût du point » : il s’agit du budget consacré par chaque site, pour obtenir 1 point dans son score SEO global.

Voyons à présent les valeurs estimées pour les assureurs et mutuelles, puis pour les comparateurs.

Budgets éditoriaux – courtiers de niveau 1

Budgets éditoriaux – courtiers de niveau 2

Budgets éditoriaux – banques

Synthèse sur le volet SEO

Nous arrivons au terme de cette première section de l’étude consacrée aux performances SEO des différents acteurs en compétition dans le domaine du crédit immobilier. Synthétisons ici, les principaux enseignements.

Nous constatons tout d’abord une très nette domination des sites de type courtiers ou comparateurs d’offres, par rapport aux banques traditionnelles. Les banques apparaissent en effet nettement en retrait sur le plan des performances SEO par rapport aux courtiers. On rappelle ici que cette étude analyse la performance sur les mots-clés de conquête et n’ont pas de notoriété. Les courtiers sont même si nombreux à bien remonter que l’étude les a divisés en deux sous-groupes : les courtiers de niveau 1 et de niveau 2.

Une étude des courtiers de niveau 1 met en évidence un grand vainqueur toutes catégories : Meilleurtaux, suivi un peu plus loin de son dauphin Empruntis. L’étude des stratégies de contenus constatés parmi les courtiers de niveau 1 démontre globalement une corrélation forte entre quantité de contenu produite, et performance SEO constatée.

Ceci ne saurait toutefois constituer une règle absolue, ce que démontre l’analyse du panel des courtiers de niveau 2 : parmi ces concurrents, on note plusieurs acteurs, ayant produit des contenus considérables, mais n’obtenant que des performances SEO décevantes. Cumuler des mots dans des pages Web ne suffit donc pas à capter un trafic SEO abondant ! On peut plutôt voir dans la production de contenu massive, une condition nécessaire, mais non pas suffisante pour remonter aux avant-postes sur le plan du SEO.

D’autres critères rentrent en jeu, dont la plupart seront étudiés dans le détail, à travers l’analyse site par site qui suivra dans cette étude. On a néanmoins déjà pu remarquer que la problématique des longueurs moyennes des pages semble, elle aussi, jouer le rôle de condition nécessaire, mais non suffisante : certains sites, ayant opté pour des contenus d’une longueur visiblement trop faible, semblent clairement pénalisé dans leur performance SEO de ce fait.

Les banques, quant à elles, semblent obtenir des performances SEO disproportionnées compte-tenu du très faible nombre de contenus qu’elles ont globalement produits. Nous verrons plus tard dans les analyses détaillées par site, que ces acteurs institutionnels bénéficient souvent d’un statut privilégié au sein de l’algorithme de Google , qui vient favoriser quelque peu les performances des pages produites par de tels concurrents. En outre, il s’agit d’acteurs ayant fréquemment produit des contenus beaucoup plus abondant dans d’autres thématiques que le crédit immobilier, et qui finissent par bénéficier par ce biais, d’une légitimité également accrue.

Après ce premier tour d’horizon sur le plan du SEO, passons à l’analyse des stratégies des mêmes acteurs, sur les réseaux sociaux.

Dans la section qui va suivre, nous allons analyser les performances dans cinq réseaux sociaux principaux de l’ensemble des concurrents déjà présentés. Précision importante : les réseaux sociaux analysés couvrent la totalité des thématiques traitées par les sites en question, et non pas seulement le crédit immobilier.

Il faut donc y voir plus une indication de l’activité globale d’un site auprès de sa base de followers. En effet, une analyse des réseaux sociaux filtrés sur les seules thématiques de l’immobilier s’avère impossible.

Réseaux sociaux : analyses des stratégies

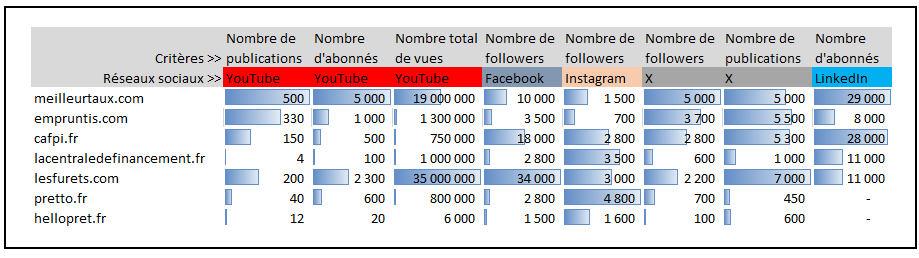

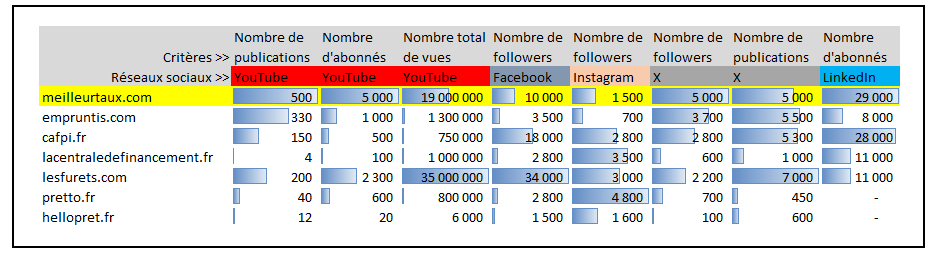

Une stratégie de contenu efficace ne se limite pas à l’animation d’un site Web, riche et qualitatif. Elle implique également une présence importante sur les réseaux sociaux. Cette étude a donc également inclus un pointage détaillé des performances de chacun des acteurs sur les cinq réseaux sociaux les plus utilisés dans l’univers du crédit immobilier : YouTube, Facebook, Instagram, X – Twitter, et LinkedIn.

Selon les réseaux sociaux, les critères mesurables sont plus ou moins disponibles ou pertinents. Pour Facebook, Instagram et LinkedIn, nous nous sommes attachés à mesurer le nombre d’abonnés ou followers. Pour X, le nombre de followers a été complété par le nombre de publications, afin de mesurer l’efficacité de celles-ci. Pour YouTube, outre le nombre d’abonnés, ont également été pointés le nombre de vidéos publiées, ainsi que le nombre total de vidéos vues sur la chaîne depuis son ouverture.

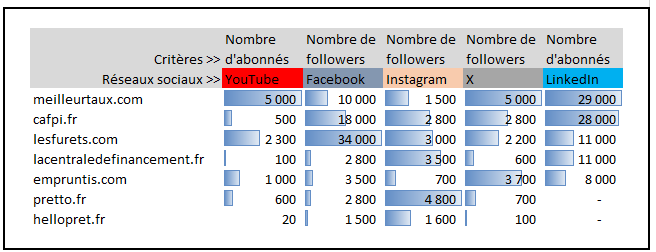

Réseaux sociaux – courtiers de niveau 1

Données générales – courtiers de niveau 1

Le tableau ci-dessus est trié par ordre décroissant de performance SEO de chacun des sites. Pour comprendre les tenants et aboutissants de ces stratégies sur les réseaux sociaux, commençons par établir des classements, tout comme nous l’avions fait pour la puissance SEO.

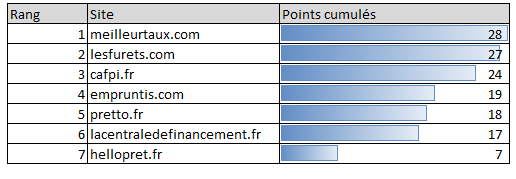

Classement – courtiers de niveau 1

Afin de déterminer les acteurs les plus puissants dans le domaine des réseaux sociaux, un classement a été établi en attribuant des points à chacun d’entre eux. La méthode employée est très simple et attribue des points en fonction du rang dans le classement de chaque acteur. Il ne s’agit donc pas de mesurer la puissance de façon absolue, mais relative entre les différents concurrents. Ci-dessous, le classement de performance sur les réseaux sociaux chez les courtiers de niveau 1.

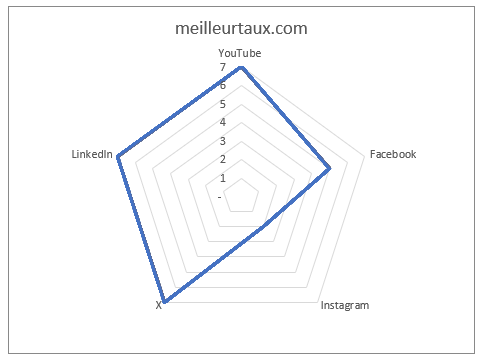

On remarque que le classement sur les réseaux sociaux ressemble à celui sur le SEO au sein de ce panel : Meilleurtaux domine, Cafpi et Empruntis se positionnent bien. On relève toutefois quelques différences :

- La domination de Meilleurtaux est moins nette ;

- Les Furets, qui était plus à la traîne en SEO, fait ici jeu égal avec Meilleurtaux (attention, il n’est possible que de faire des mesures globales sur les réseaux sociaux, c’est-à-dire concernant tous les thèmes mis en avant par chacun des sites, et non pas seulement les contenus traitant de la thématique du crédit immobilier).

Synthèse des nombres d’abonnés des principaux réseaux sociaux – courtiers de niveau 1

Ci-dessous, figure un extrait du tableau précédent, faisant uniquement le focus sur le nombre d’abonnés aux différents réseaux sociaux, des courtiers de niveau 1. C’est sur la base de ces informations que le classement sur chacun des réseaux sociaux été établi et que les points ont été attribués pour obtenir le classement général ci-dessus.

On voit clairement apparaître au sein du tableau :

- Le leadership de Meilleurtaux sur Youtube (mais avec des chiffres très modestes en nombre d’abonnés)

- L’excellence des Furets sur Facebook (mais cela concerne la totalité des sujets adressés par le site, qui sont bien plus larges que le seul crédit immobilier)

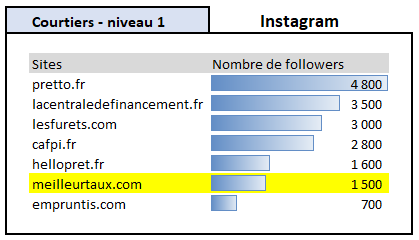

- La bonne tenue de Pretto sur Instagram

- La domination de Meilleurtaux et Empruntis sur X

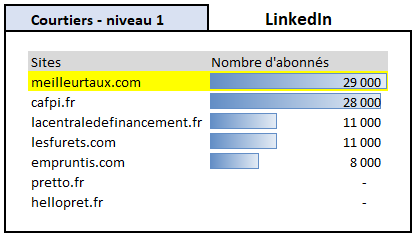

- La domination de Meilleurtaux et Cafpi sur LinkedIn

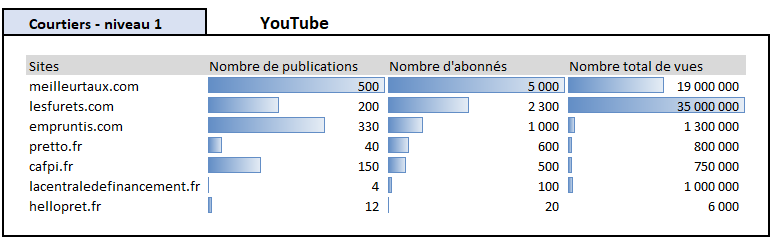

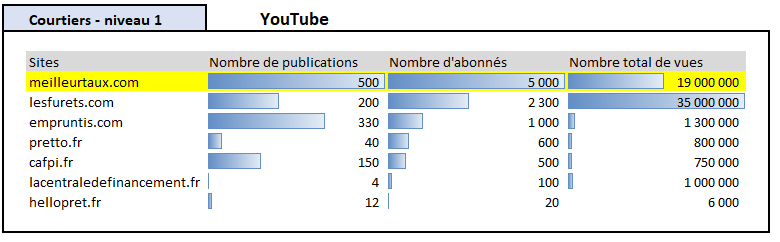

Focus sur YouTube : courtiers de niveau 1

Si Meilleurtaux possède le plus d’abonnés et le plus de publications, c’est bien Les Furets qui a attiré le plus de vues sur sa chaîne Youtube, en bonne partie grâce au succès des publicités TV qui sont également diffusées sur cette chaîne.

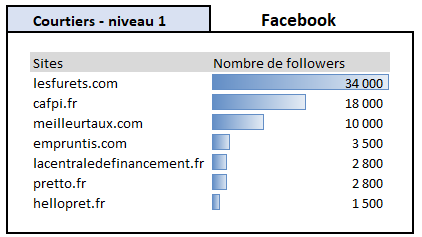

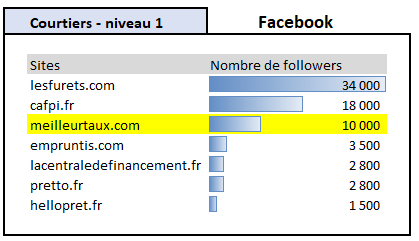

Focus sur Facebook : courtiers de niveau 1

Les Furets domine largement la concurrence sur Facebook. Attention, ceci peut être dû à n’importe quelle rubrique mise en avant par le site, et pas uniquement le crédit immobilier.

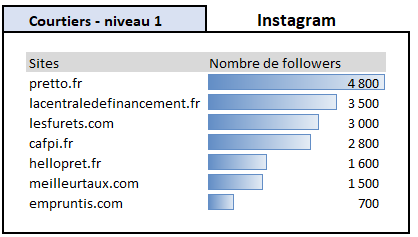

Focus sur Instagram : courtiers de niveau 1

La situation est plus serrée, et les chiffres plus petits, sur Instagram. C’est ici Pretto qui tire le mieux son épingle du jeu.

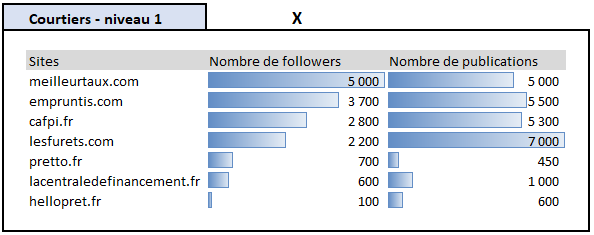

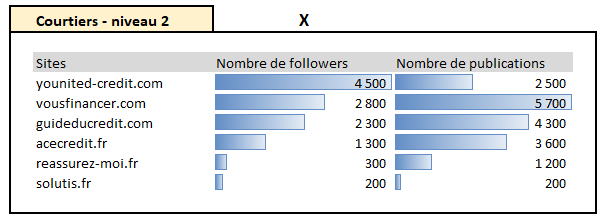

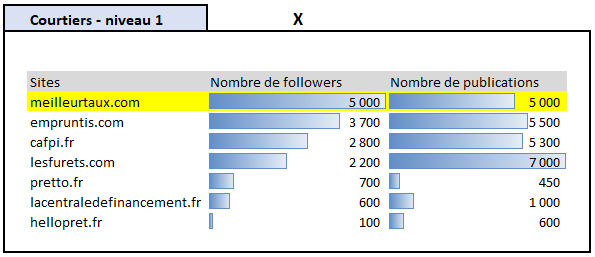

Focus sur X / Twitter : courtiers de niveau 1

Sur X, Meilleurtaux domine le classement du nombre d’abonnés (qui demeure bas) devant Empruntis. A noter, chez tous les acteurs importants, les efforts très importants en nombre de tweets (plus de 5000, jusqu’à 7000 pour Les Furets), pour un nombre d’abonnés collecté très modeste en comparaison.

Focus sur LinkedIn : courtiers de niveau 1

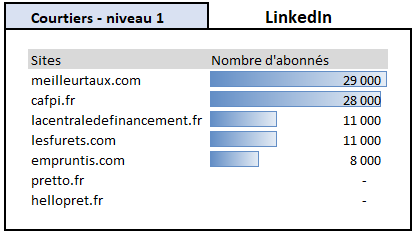

Sur LinkedIn, Meilleurtaux et Cafpi dominent les débats. Attention, sur ce réseau social, le nombre d’abonnés peut parfois davantage traduire une communauté importante de personnes en veille pour trouver du travail, qu’un réel intérêt pour suivre l’actualité d’une marque.

Réseaux sociaux – courtiers de niveau 2

Données générales – courtiers de niveau 2

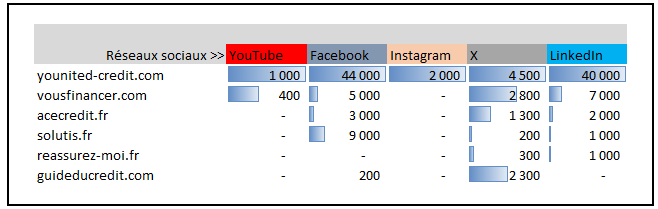

Chez les courtiers de niveau 2, les données sont plus éparses et de nombreux acteurs s’avèrent peu présents, sur de nombreux réseaux sociaux. Seul X est massivement utilisé.

Classement – courtiers de niveau 2

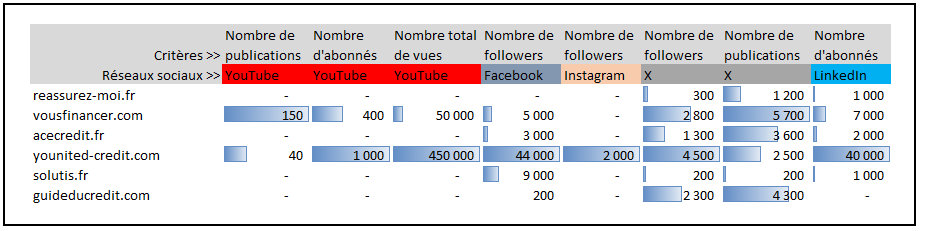

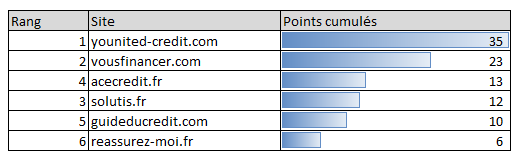

Younited Credit est de loin l’acteur de ce panel qui s’investit le plus dans ses réseaux sociaux. Vous Financer le suit à bonne distance, tandis que tous les autres concurrents sont nettement décrochés.

Synthèse des nombres d’abonnés des principaux réseaux sociaux – courtiers de niveau 2

X est la seule plate-forme utilisée par tous les acteurs ; néanmoins on note que ce n’est pas celle qui fédère le plus d’abonnés : Facebook et LinkedIn sont les 2 réseaux rassemblant le plus d’abonnés.

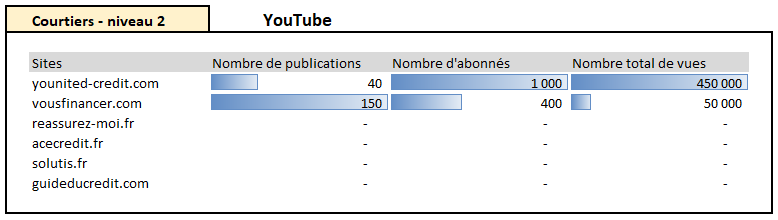

Focus sur YouTube : courtiers de niveau 2

Chez les courtiers de niveau 2, posséder une chaîne Youtube est clairement un fait rare, que peu d’acteurs peuvent se permettre. Les performances sur Youtube des 2 sites référencés ci-dessus sont par ailleurs fort modestes.

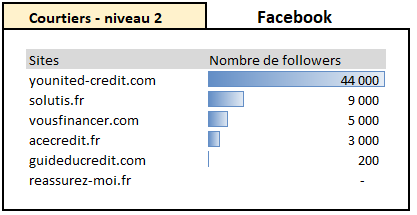

Focus sur Facebook : courtiers de niveau 2

Younited Credit est le seul à sortir du lot sur Facebook, et à pouvoir concurrencer les concurrents courtiers de niveau 1. Les autres sites sont loin derrière.

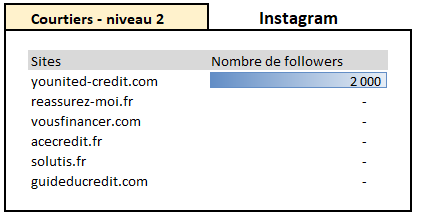

Focus sur Instagram : courtiers de niveau 2

Instagram est une plate-forme très peu utilisée dans ce panel.

Focus sur X / Twitter : courtiers de niveau 2

X est la plate-forme de réseaux sociaux la plus largement utilisée par les concurrents de ce panel. A nouveau, Younited Credit fait la course en tête, suivie d’assez près par Vous Financer et Guide du crédit.

Focus sur LinkedIn : courtiers de niveau 2

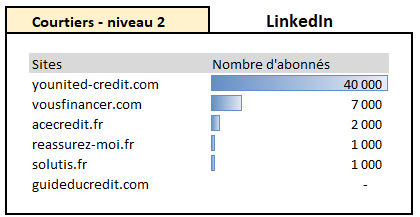

Sur LinkedIn, une fois encore, c’est Younited Credit qui domine ses concurrents.

Réseaux sociaux – banques

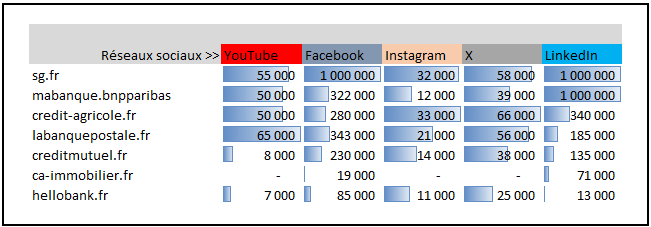

Données générales – banques

A l’exception de CA Immobilier, qui appartient à une banque mais n’est pas un organisme bancaire, tous les acteurs du panel ont une stratégie très poussée sur les réseaux sociaux. On gardera en mémoire le fait que les données mesurées ici concernent la totalité des interactions sur les réseaux sociaux des sites du panel, et pas seulement de la sphère du crédit immobilier.

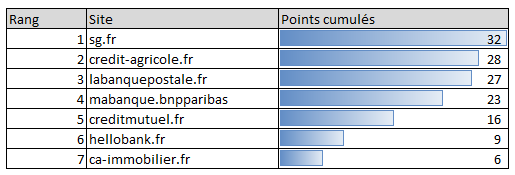

Classement – banques

La Société Générale arrive en tête du classement au sein du panel des banques. Le Crédit Agricole, la Banque Postale et dans une moindre mesure, BNP Paribas, obtiennent aussi de bonnes performances.

Synthèse des nombres d’abonnés des principaux réseaux sociaux – banques

Les 4 grandes banques françaises, listées aux 4 premières places du tableau, obtiennent logiquement des scores extrêmement élevés sur les différents réseaux sociaux. Le crédit immobilier n’étant qu’une partie des activités des banques, il faut donc regarder ces chiffres avec du recul, si l’on se cantonne à l’analyse de la présente étude.

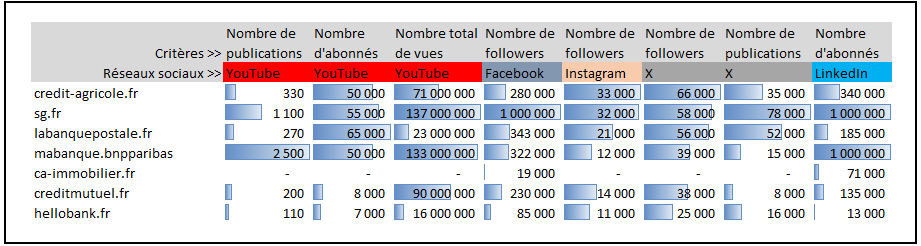

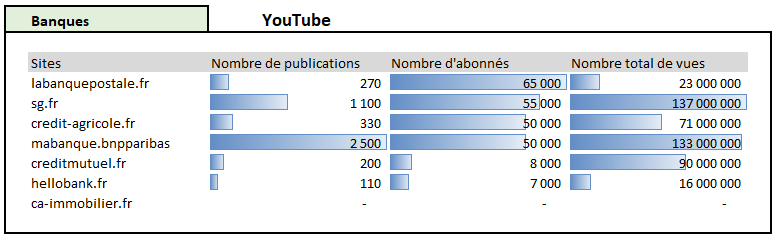

Focus sur YouTube : banques

Sur Youtube, les banques sont particulièrement volontaristes, avec de nombreuses vidéos publiées (jusqu’à plusieurs milliers pour BNP Paribas), et des dizaines de millions de vues. A nouveau nous garderons en tête qu’une fraction seulement de ces publications concernent les crédits immobiliers.

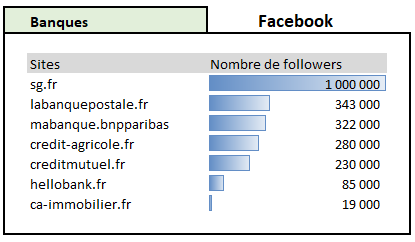

Focus sur Facebook : banques

Sur Facebook, c’est la société Générale qui domine ses concurrents, lesquels obtiennent toutefois des scores impressionnants, pour ce qui est des grandes banques françaises analysées.

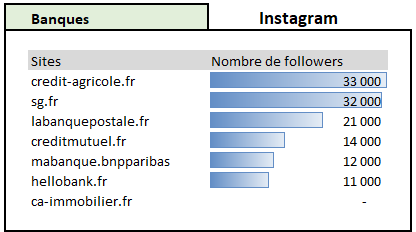

Focus sur Instagram : banques

Instagram est un réseau qui se prête moins à la communication des banques que les autres réseaux étudiés par ailleurs. Les chiffres y sont donc plus modestes pour ce qui est du nombre d’abonnés.

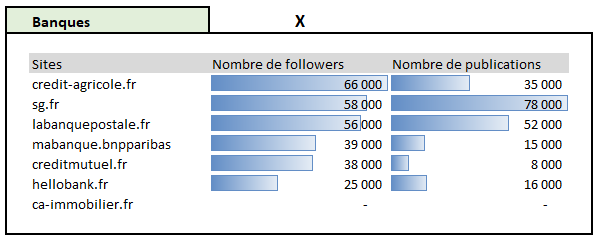

Focus sur X / Twitter : banques

Sur X, à nouveau, les grandes banques touchent une population relativement importante. On notera toutefois que :

- Les scores d’audiences atteints demeurent loin de ceux captés sur Facebook

- Le nombre de publications (tweets) nécessaires à attirer ces bases d’abonnés s’avèrent tout à fait énormes.

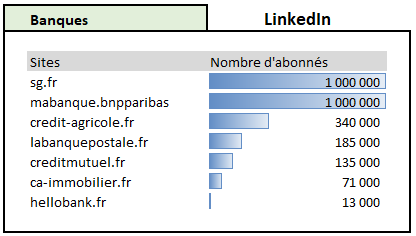

Focus sur LinkedIn : banques

LinkedIn sert en grande partie aux grandes entreprises à travailler leur marque employeur, et aux candidats à suivre les postes disponibles. Les chiffres obtenus sont donc légèrement à pondérer en conservant ces critères en tête. Il n’en demeure pas moins que les scores obtenus par les banques sur LinkedIn sont tout à fait exceptionnelles, Société Générale et BNP Paribas en tête.

Synthèse sur les réseaux sociaux

En synthèse sur les politiques sur les réseaux sociaux, on se doit avant tout de mettre en avant l’écrasante supériorité des banques, sur les courtiers, renversant ainsi complètement la hiérarchie qui avait été vue sur le plan du SEO.

Il convient toutefois, pour être parfaitement précis sur le sujet qui nous préoccupe ici, le crédit immobilier, de rappeler que les métriques mesurés ici concernent la totalité de l’activité des acteurs sur les réseaux sociaux. Ainsi, l’ensemble des métiers au sujet desquels une banque va communiquer sur Facebook ou LinkedIn, par exemple, rentrent ici dans les calculs, quand bien même ils ne concerneraient pas le crédit immobilier.

Ceci vient incontestablement tempérer l’analyse. Il n’en demeure pas moins que, par le biais de leurs réseaux sociaux, les banques sont capables de faire connaître leurs actualités, y compris sur le thème du crédit immobilier, à un nombre très important de contacts.

On objectera toutefois, que par définition, il s’agira ici de contacts déjà existants, peut-être même de clients déjà captifs. Tandis que l’une des grandes forces du SEO, qui a été mesurée dans la première partie de l’étude et qui sera disséquée site par site ultérieurement, est au contraire de permettre une conquête importante auprès de prospects non encore captifs.

Nous arrivons au terme de la première partie de l’étude, balayant les données générales et analysant les performances des différents acteurs. Nous avons vu que, dans bien des cas, il n’était pas possible de conclure pleinement quant aux causes des succès ou des échecs relatifs de certains acteurs. Il convient le plus souvent, d’examiner dans le détail la stratégie éditoriale et la construction de l’audience des principaux concurrents, pour comprendre l’articulation des forces et faiblesses de chacun.

Cela va faire l’objet de la seconde partie de l’étude, qui va suivre.

Deuxième partie

Analyses détaillées site par site

Dans cette seconde rubrique au sein de l’étude, chacun des 20 sites déjà présentés (7 courtiers de niveau 1, 6 courtiers de niveau 2, et 7 banques) va être analysé de façon détaillée : le site lui-même, et sa déclinaison sur les réseaux sociaux.

Certains métriques déjà présentés, seront remis en avant et commentés. D’autres données chiffrées seront ajoutées, ainsi que des analyses qualitatives quant aux choix éditoriaux et ergonomiques des sites, qui peuvent contribuer grandement à la compréhension globale.

Même si vous êtes concernés par les données d’un seul des acteurs, nous vous recommandons une lecture globale de toutes les analyses, afin de bénéficier de tous les commentaires positifs ou négatifs, apportés aux différentes stratégies identifiées sur le marché.

Zone réservée aux clients de l’étude complète

Les clients de l’étude complète ont également accès aux analyses détaillées pour chacun des 20 sites principaux du secteur.

Chacune de ces analyses a une longueur de 45 à 50 pages. La longueur totale de cette section est de 900 pages, réservée aux clients de l’étude.

Vous pouvez consulter en libre accès, l’analyse pour l’un des sites étudiés, ci-après. Il s’agit d’une analyse pour Meilleurtaux.

Si vous souhaitez acquérir l’étude complète,

prenez contact avec Patrimoine éditorial !

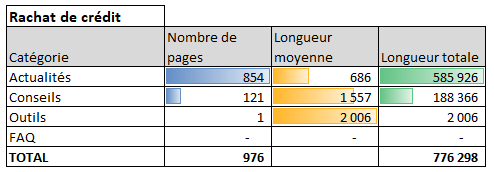

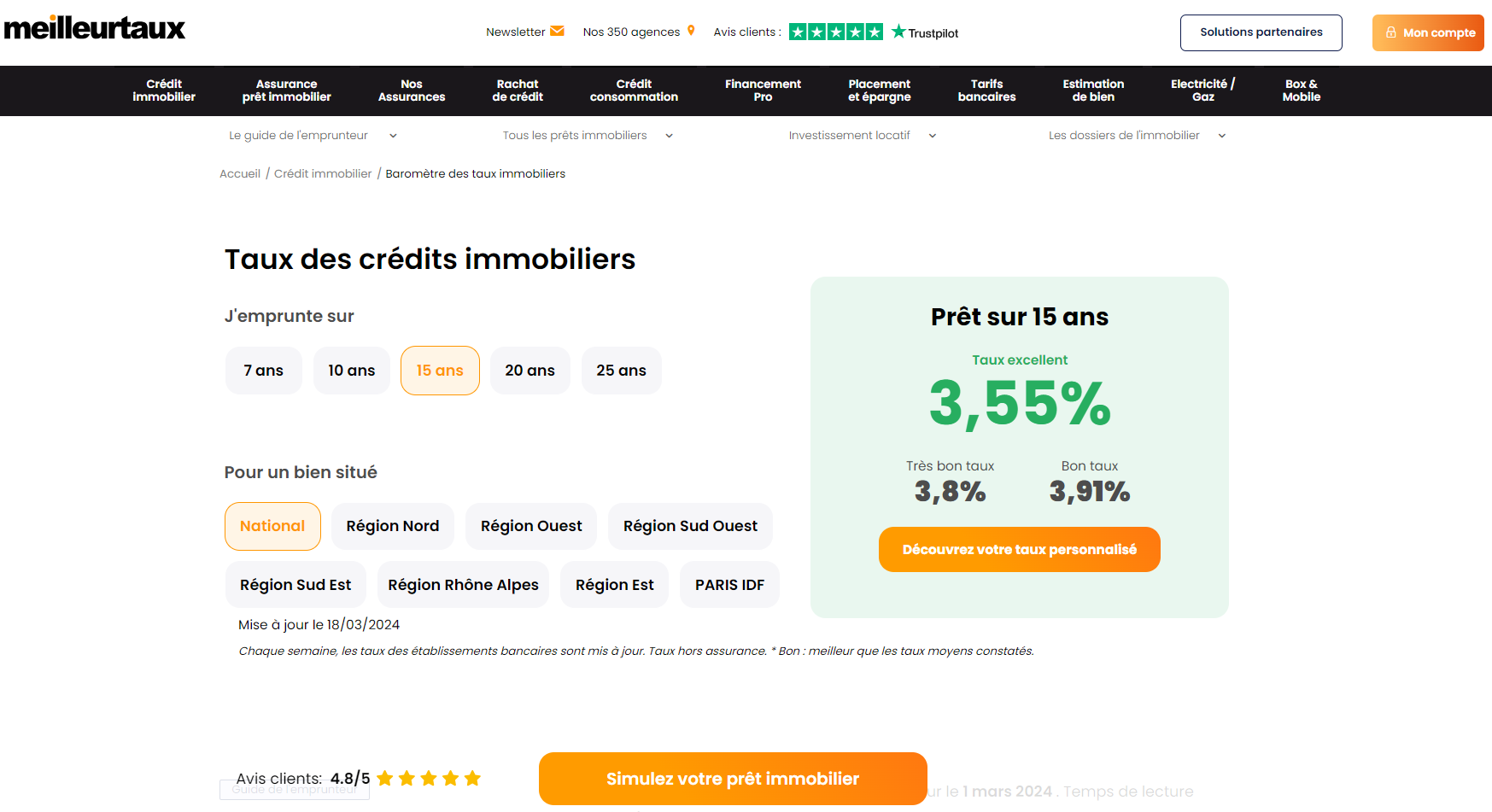

Focus sur le site meilleurtaux.com

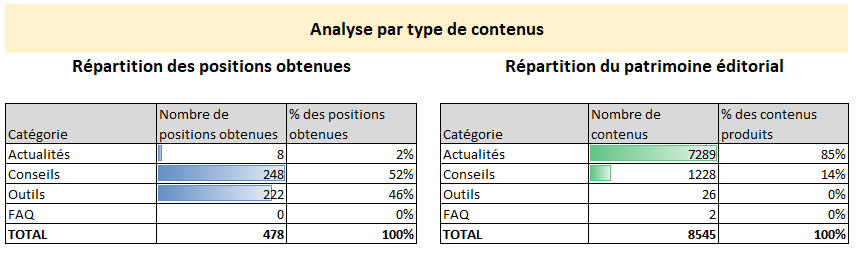

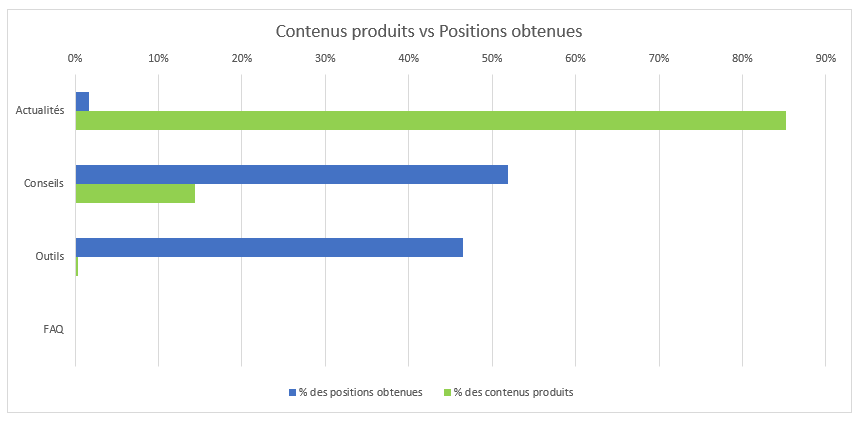

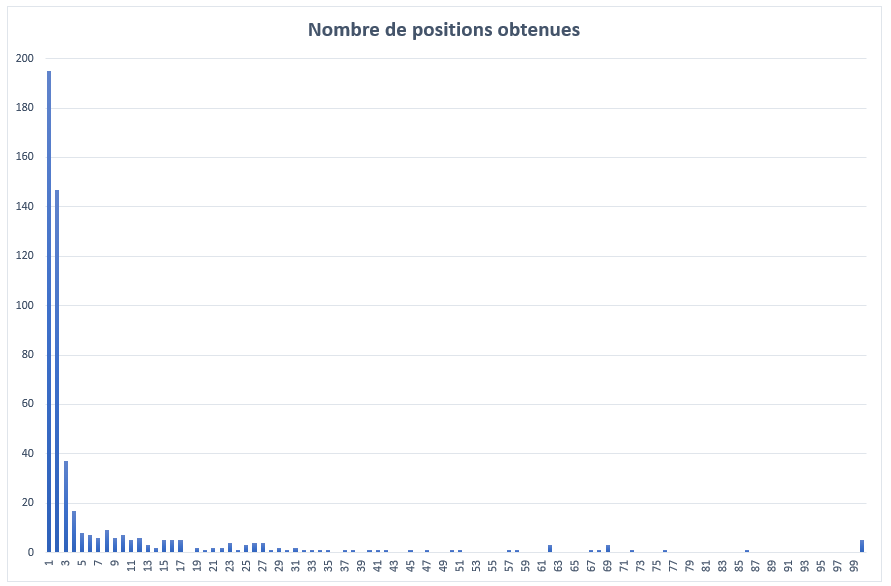

Patrimoine éditorial de MEILLEURTAUX.COM et positions obtenues

Les 2 tableaux ci-dessous mesurent respectivement :

- Le nombre de positionnements obtenus sur Google, par type de pages (conseils, FAQ, etc.)

- Le nombre de contenus créés, selon la même grille d’analyse.

L’analyse est effectuée :

- Dans un premier temps, par type de thématique (crédit immobilier, assurance de prêt…)

- Dans un second temps, par type de contenu (conseils, actualités…)